会员

会员 下载APP

下载APP

一、公司简介

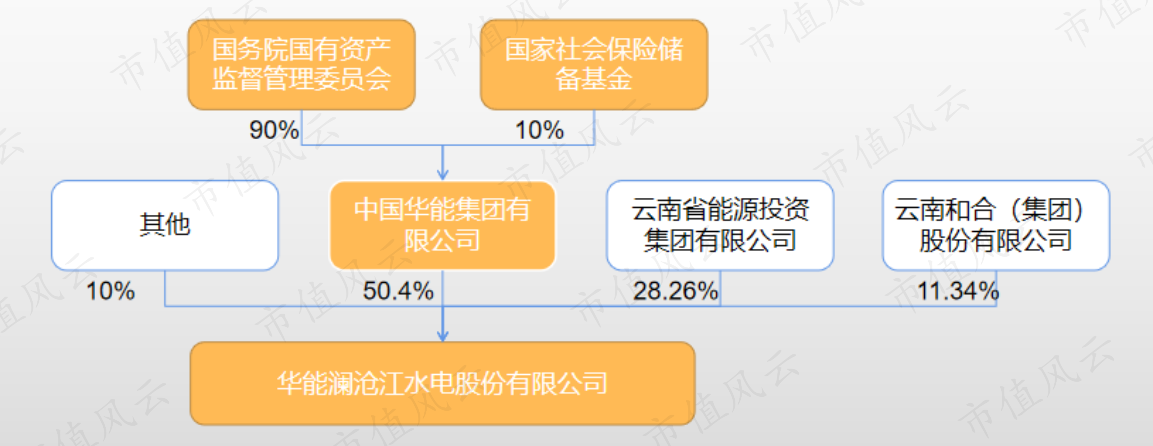

华能水电(600025.SH),即华能澜沧江水电股份有限公司,成立于2001年2月,拥有澜沧江干流全部水能资源开发权,是全国第二大水电公司,同时也是云南省最大发电企业。

2017年12月,华能水电在上交所上市。2019年,实现营收208亿元,净利润59.4亿元。

截至2020年4月底,控股股东华能集团持有华能水电50.4%的股权,云南省能源投资集团持股28.26%,云南和合集团持股11.34%。

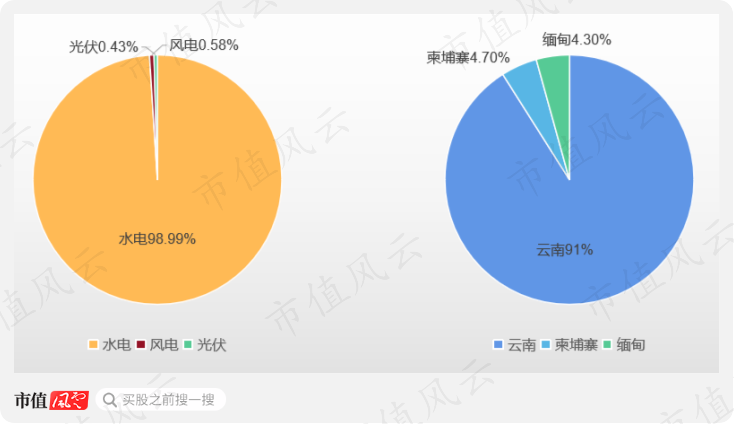

公司主营发电业务,包括水电、风电、太阳能光伏发电,以水电为主,水电收入在主营中占据绝对的统治地位:截至2019年末,公司已投产装机容量99%为水电,总规模达2318.38万千瓦。

公司业务主要是在云南省内、柬埔寨以及缅甸。其中水电站分布在云南、缅甸、柬埔寨;风电、太阳能光伏在云南省内。

截止2019年末,云南的营业收入占比为91%,柬埔寨为4.7%,缅甸为4.3%。

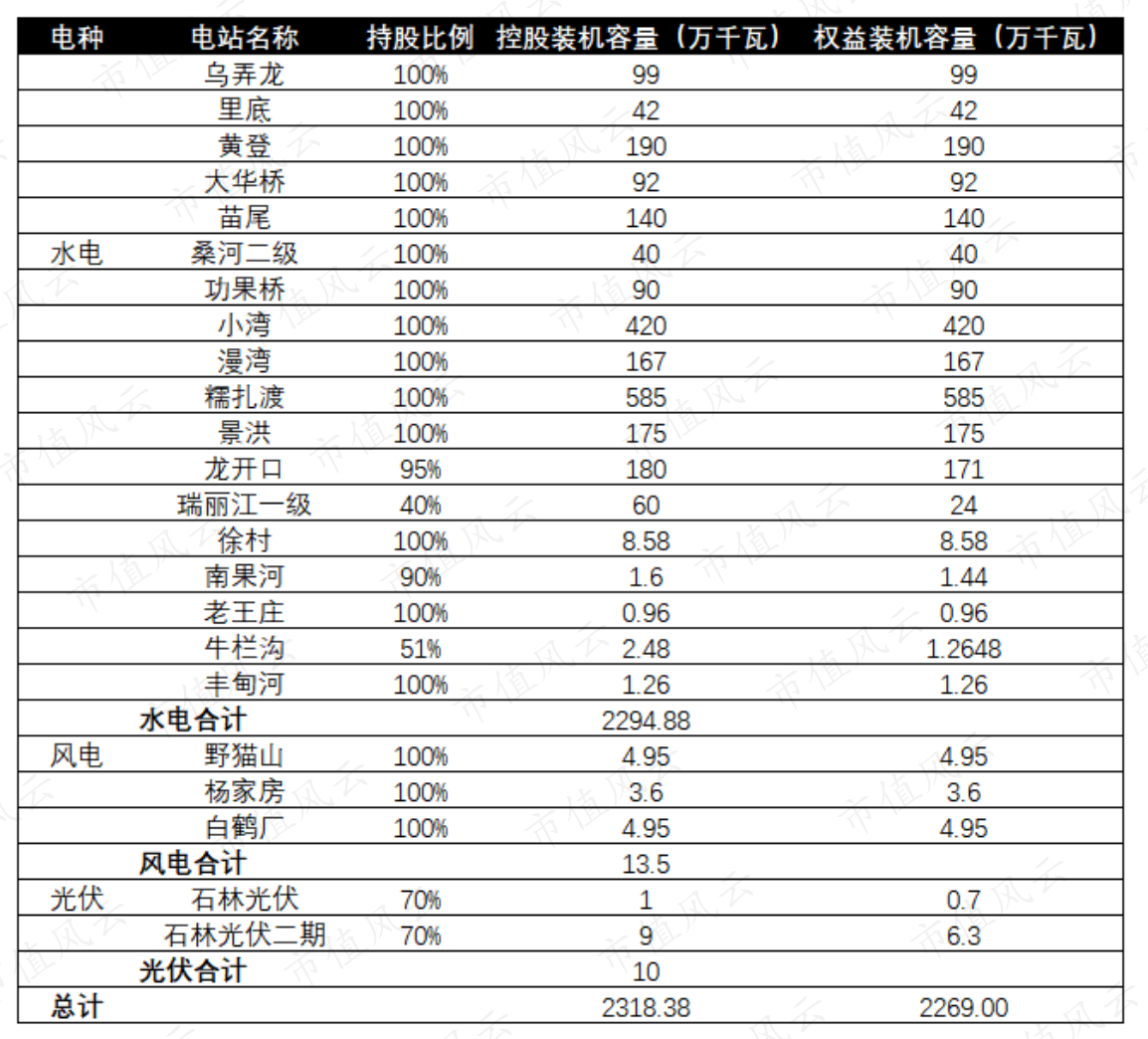

公司各电站发电装机容量如下表所示,其中装机容量最大的包括小湾电站、糯扎渡电站和黄登水电站等。

公司已具备“两库多级”式水电站群,其中小湾电站和糯扎渡电站具备多年调节能力,拥有整个南方最强的反季节调节能力。

小湾电站装机容量420万千瓦、水库调节库容约 100 亿立方米,糯扎渡电站装机容量 585 万千瓦、水库调节库容 113 亿立方米。

另外,桑河二级水电站于2018年全部建成投产,苗尾、黄登、大华桥、乌弄龙、里底五个水电站于2019年全部建成投产,2019年总装机容量同比增加9%。

插播一个小科普:

云南省河流一般在每年6-10月是丰水期, 5月和11月是平水期, 12月和1-4月是枯水期,水电公司发电量会受河流丰水期和枯水期的影响。

因为云南省2015年起实行上网电量市场化交易,因此枯水期上网电价高于丰水期的上网电价。能否充分利用市场化交易的契机,也将对水电公司的经营业绩产生重大影响。

公司拥有的两个多年调节水库,通过补偿调节作用,可主动将丰水期的水量调节至枯水期使用,在降低弃水损失的同时,增加枯期发电,提升公司全年平均上网电价。

二、发电量构成与水电业务详解

截至2019年底,公司按电源分类的发电量中,水力发电占公司当年发电量的99.44%,风力发电占0.43%,光伏发电占0.14%。

公司2019年全年完成发电量1044.06亿千瓦时,同比增长 28%。

其中:

水电1038.17亿千瓦时,同比增长28%;

风电4.44亿千瓦时,同比增长8%;

光伏发电1.45亿千瓦时,同比增长10%。

其中2019年水电发电量大幅增长,原因之一是公司电站新增机组陆续投产,装机容量同比增加197.5万千瓦,产能进一步扩大;二是云南省内供需形势及清洁能源消纳形势好于上年,公司不断优化梯级调度运行方式所致。

接下来我们具体来看水电业务。

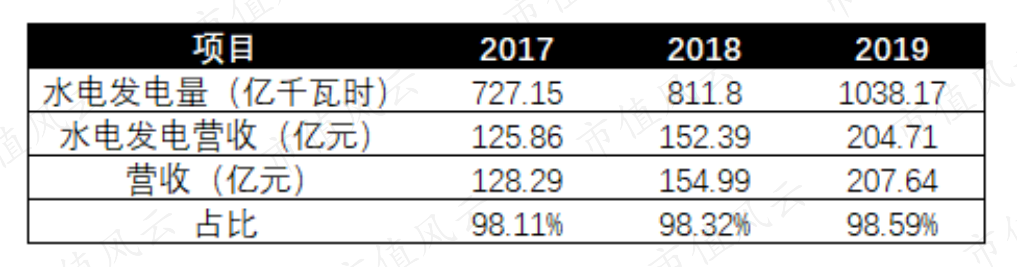

公司以水电业务为主,2017年、2018年和2019年公司电力行业分别实现营业收入128.29亿元、154.99亿元和207.64亿元,其中水电业务实现营收占比一直维持在98%以上。

从水电发电量看,2017年以来,公司水电发电量与水电营收变动趋势一致,水电发电量和水电业务营收CAGR分别为19%和28%,水电业务营收增长率高于发电量增长率。

结合电价来看,公司水电上网电价从2017年的每兆瓦时175.82元涨到了2019年的199.58元,实现了量价齐升的良好局面。

公司2019年市场化交易的总电量为713.45千瓦时,占总上网电量的69%,同比增加27%。

从水电分季度发电量情况来看,公司水电发电量呈现一定的季节波动,是因为公司发电量与澜沧江流域来水情况密切相关。

“靠天吃饭”对公司水电业务的业绩影响很大。特别是2020年一季度,总共完成发电量140.33亿千瓦时,同比减少37.88%。其中水电发电量138.49亿千瓦时,同比减少38.14%。

主要原因一是2020年1-5月小湾和糯扎渡两库来水同比持续偏枯;二是受疫情影响,统调需求总体同比大幅减少,其中西电东送电量同比大幅减少,云南省内用电需求增长也低于预期。

2020年二季度发电量有所回升,完成发电量233.33亿千瓦时,但仍同比降低25.44%。其中水电发电量231.72亿千瓦时,同比降低25.54%,原因是6月澜沧江上游段来水显著向好,但短时间集中来水难以全额有效利用。

从公司的发电设备利用小时看,2015年以来,公司的发电设备利用小时不断提高,从2015年的3550.28小时增加到了2019年的4568小时。

公司披露云南省2016年至2019年弃水电量分别为314、287、175、17亿千瓦时,弃水电量大幅度减少。

华能水电2019年通过优化流域电站发电效率,更是实现了全年“零弃水”。

弃水减少,水电上网电价持续提升,公司的设备利用小时不断提高,都使得公司水电业务盈利能力不断加强。

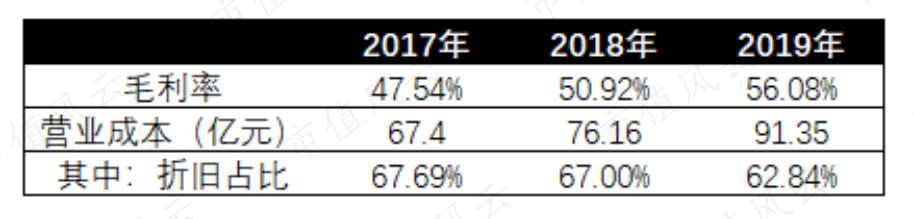

从水电业务盈利能力来看就是,2017年以来,水电业务毛利率有了较大的提升,2017年、2018年、2019年毛利率分别为47.37%、50.84%、56.07%。

三、收入、利润与财务特征

1、发电量、营收及净利润分析

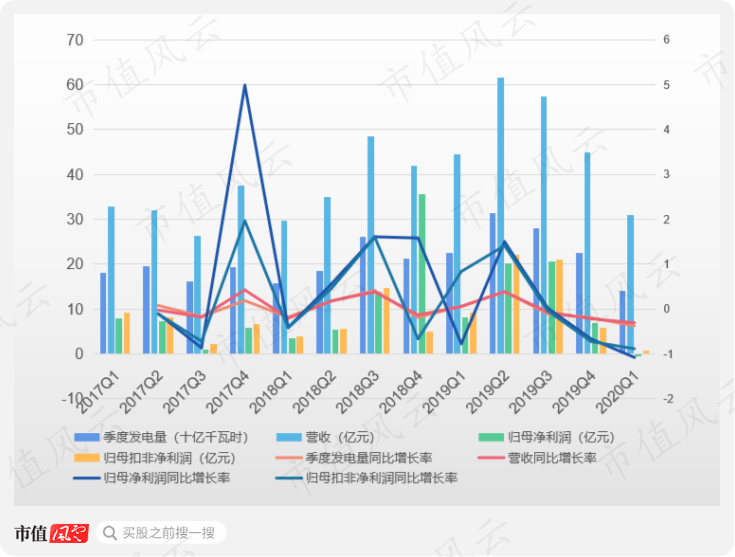

下图是公司近三年分季度发电量、营收和净利润及同比增长情况。

可以看出,公司的营收和净利润与发电量基本保持着一致的变化趋势,虽然总体趋势向上,但呈现一定的波动性。一般情况下,发电量增加了,当年的营收和利润也是增加的。

除此之外,归母净利润和扣非归母净利润也基本保持一致的变动趋势。

除了有两个特殊的时点:

其一是2017年四季度,公司获得了13亿政府补助的非经常性损益;

其二是2018年四季度,是由于公司转让金中公司23%的股权形成的投资收益导致的非经常性损益。

公司净利润的变动幅度要大于发电量和营收的变动幅度。如2020年第一季度,公司发电量和营收分别同比下降38%和31%,而归母净利润和扣非归母净利润却分别同比下降108%和89%。

这一“喇叭口”形状符合财管上的经营杠杆概念,即:由于固定经营成本的存在而导致息税前利润变动率大于业务量变动率的杠杆效应。

2、杠杆效应分析

上文我们分析过,公司水电业务盈利能力自2017年来有所提升。毛利率随收入提升而有所提升,而水电业务营收一直占公司总营收98%左右,因此导致公司整体毛利率有所提升。

公司属于水电行业,所需原材料主要为天然来水,不需对外采购,因此营业成本中以折旧和摊销等固定成本为主,而且折旧和摊销等固定成本不随公司主营业务收入的变动而变动。

2017年、2018年和2019年公司营业成本中折旧占比分别为67.69%、67%和62.84%。

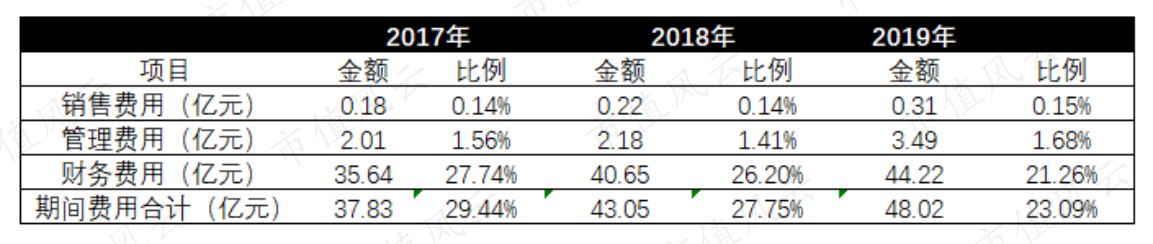

公司期间费用中销售费用率和管理费用率相对较低,占比不高于2%,对公司总体经营状况影响较小。

公司财务费用率在2017年、 2018年和2019年分别为27.74%、 26.20%、 和21.26%,公司财务费用主要受贷款利率和贷款金额的影响,不随公司主营业务收入的变动而变动。

2017年至2019年期间,财务费用率有所下降,一方面是公司优化融资结构,创新融资模式,增加发行超短期融资券和权益融资,降低带息负债,使资金成本下降,另一方面是公司电站新增机组陆续投产,营业收入大幅上升。

综上,公司营业成本中折旧占比较高,不随收入的变动而变动,毛利率随着收入的变动而同向变动,同时期间费用的变化和公司营业收入的变化没有直接关系,因此,公司净利润的变动幅度高于收入的变动幅度。

而当公司还完贷款和利息、主要固定资产按直线法全部折完旧后,会有一个向上的拐点,净利润会有一个爆发,现金流也会更好。

那么,公司什么时候财务费用能大幅降低?什么时候折旧能迎来下降拐点呢?净利润什么时候才会爆发呢?

让我们再来仔细看一看。

首先来看财务费用。

公司目前资本投入高峰期已过,澜沧江上游在建项目陆续投产,在建项目只有托巴电站,2017年、2018年和2019资本支出分别为85亿、75亿和42亿,2019年较2018年减少了34亿元,借款需求减少,财务费用有望下降。

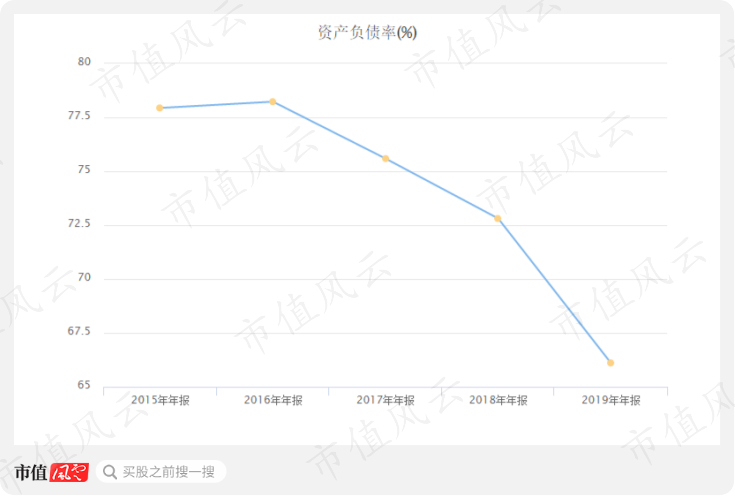

公司的资产负债率近年来持续下降,2019年降至66%,为历史最低。

然后我们来看看公司的折旧情况。

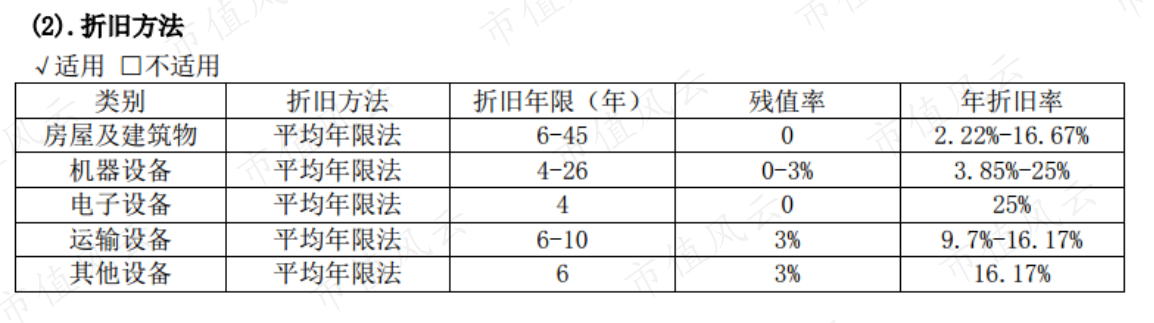

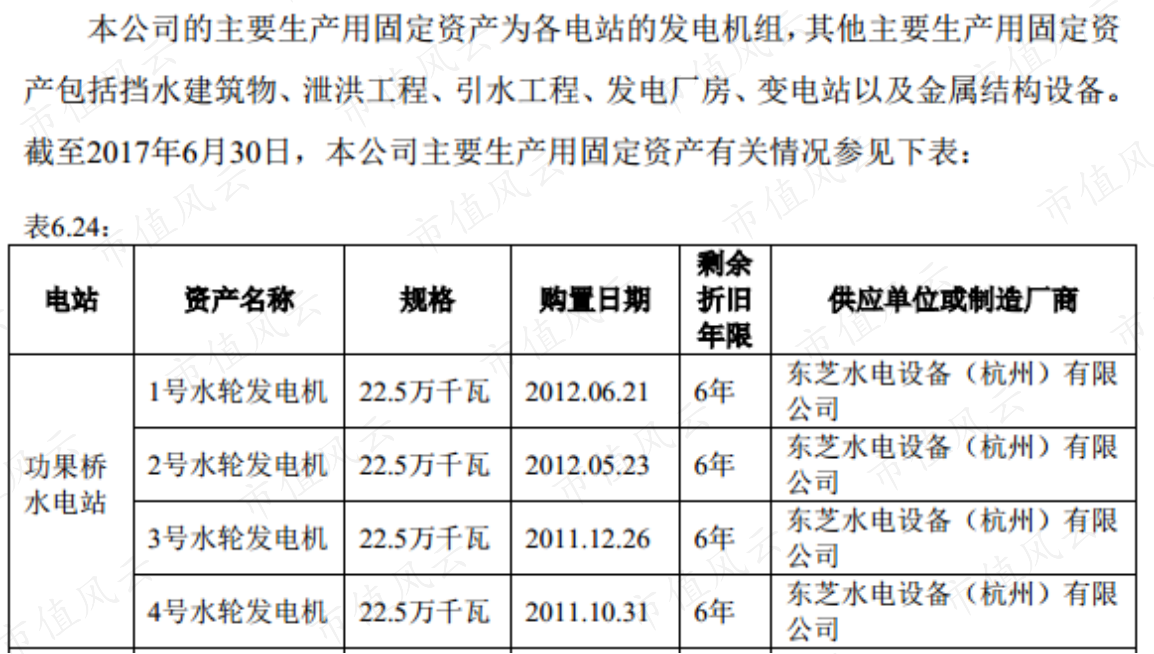

根据华能水电年报披露,公司的房屋及建筑物折旧年限为6-45年,机器设备折旧年限为4-26年。

这折旧年限范围也太大了吧,折旧情况还是不好估算。

机智的风云君又找到了华能水电招股说明书,上面明确介绍了公司的各个水电站的发电机的购置日期和剩余使用年限,可以估计出公司发电机组折旧年限约为12年。

(来源:华能水电招股说明书)

机电设备折旧主要由发电机组构成,按发电机组折旧年限12年推算,景洪、小湾机组将于 2020 年-2022 年折旧到期,功果桥、糯扎渡、龙开口机组将于 2023-2026 年折旧到期。

2019年公司总装机量2318.38万千瓦,2019年机器设备折旧金额17亿。

折旧快要到期的发电机组装机量合计1450万千瓦,占总装机量的比例为63%,可以预测公司2020年-2026年折旧到期带来的折旧费用下降金额及比例较大。

那么,现在我们做出判断:公司当前资本支出和机器折旧都已经迎来下降拐点,占营业成本比重60%以上的折旧费用和占期间费用近100%的财务费用将有大幅下降。

杠杆效应这时候就显现出来了,净利润将会步入爆发期。

3、“现金牛”属性

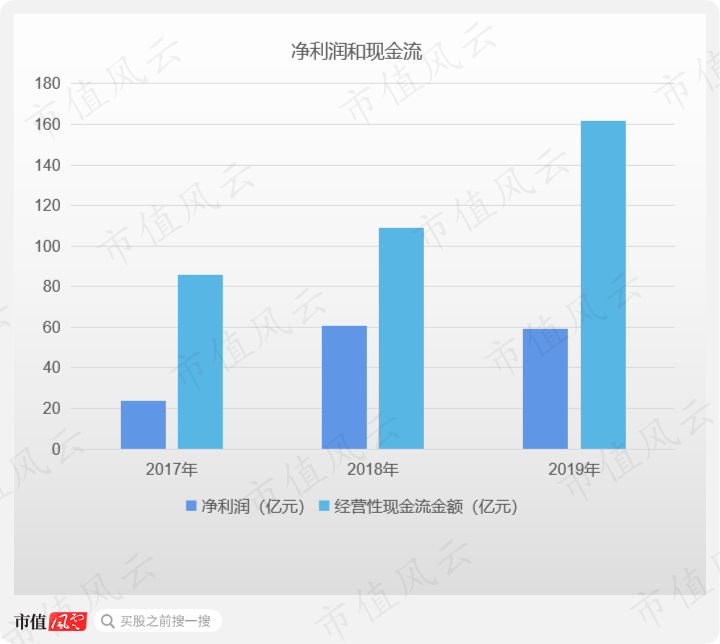

水电行业的另一个特征,就是现金流非常好。因为占营业成本最大比例的折旧不需要付现,所以经营性现金流净额远远高于净利润。

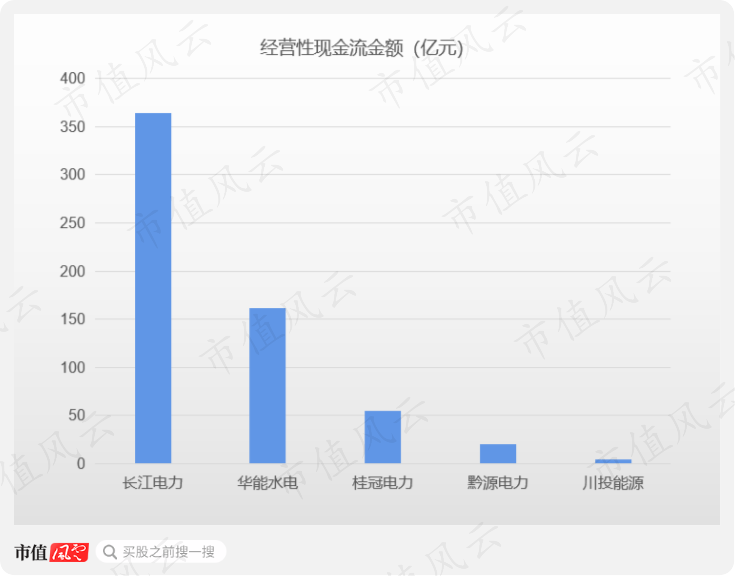

华能水电2019年经营性现金流净额为161.64亿元,在我国主要水电公司中仅低于长江电力。

华能水电2017年、2018年和2019年净现比分别为3.6、1.8和2.7。

四、分红率

说一千道一万,公司再好,牛皮吹到天上,只要不回报股东,那也是白瞎。那么公司的钱最终是被祸祸了,还是能够不受干扰、大笔源源不断装进股东的口袋呢?

公司上市三年以来,经营性现金流金额合计356.6亿元,同期资本支出净额为203.27亿元,所以累计自由现金流达到153.3亿元。

同期通过现金股利的方式,公司总计为股东提供了64.3亿的回报,占到自由现金流的42%,占到同期净利润的45%。

不难看出,这是一家相当良心的公司!

目前公司仅有托巴水电站在建,资本开支需求下降。

根据公司招股说明书,公司发展阶段属成熟期且无重大资金支出安排时,现金分红比例最低应达到 80%,长期来看公司分红率仍将提升。

总结

首先,华能水电营收不断提升的同时,毛利率也逐年上升。这得益于:

一是公司电站新增机组陆续投产,装机容量提升,产能进一步扩大;

二是电价市场化以及清洁能源优势提升公司上网电价;

三是公司运用两个多年调节水库,不断优化梯级调度运行方式,弃水减少,公司的设备利用小时不断提高,增加发电量。

公司存在重资产模式下显著的杠杆效应,而当前公司的资本支出和机器折旧都将迎来下降拐点。

收入稳步提升,成本同步下降,再加上杠杆效应,净利润离爆发应该不远了。

而且公司还有着水电行业的现金牛属性,分红率相当不错,未来随着资本支出减少,分红率还望进一步提升。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复