会员

会员 下载APP

下载APP

强烈看多半导体

今年一定是半导体的反转之年,半导体的核心指数主要是费城半导体指数,目前该指数已经反转,库存周期马上见顶。求是发表重要文章,其中再度强调自主可控“卡脖子”技术攻关。

资金方面:

- 我们主要关注北向的一些动向,从下图我们可以看出,从三月到现在北向资金其实一直再猛加半导体,其实从上一年,光伏在4月后有一波大行情其实就是北向一直再不断加仓光伏。对于今年的四月决断,大家是有共识的,但是资金是最诚实的。

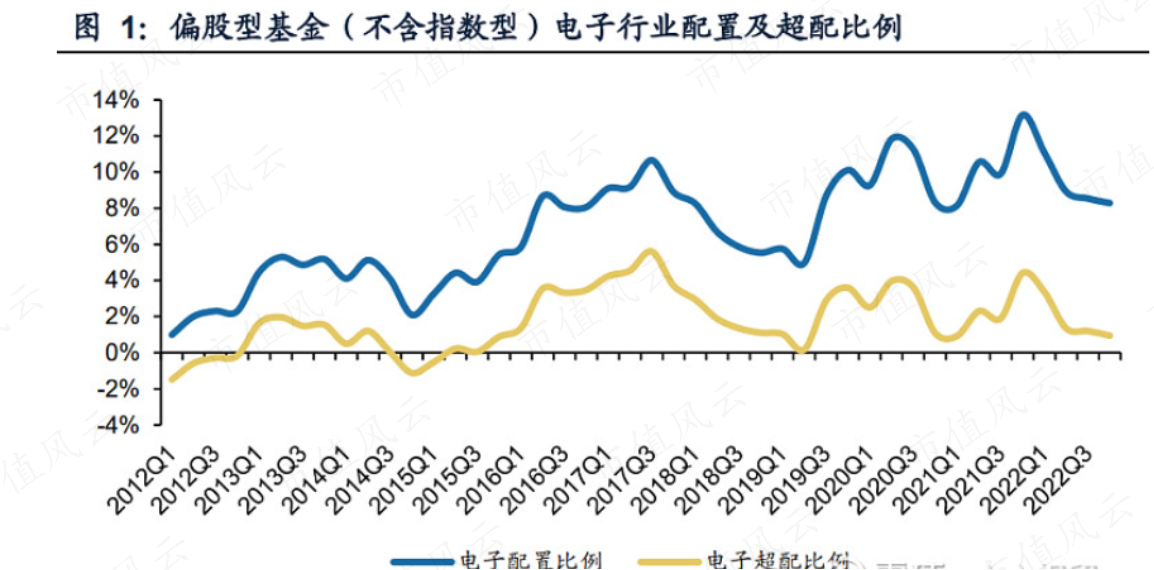

- 我们要盯着公募基金在电子方面的配置,通过下图我们依然可以看到,其实公募基金在电子的配置低点是不断抬升的,22Q4电子行业配置比例、超配比例均位居所有申万一级行业前五。22Q4偏股型基 金(不含指数型)电子行业配置比例为8.28%、超配比例0.94%,配置比例位居所有 申万一级行业第四名,配置比例仅次于电力设备、食品饮料和医药生物行业;超配 比例位居所有申万一级行业第五名,超配比例仅次于食品饮料、电力设备、医药生 物和国防军工行业。22Q4电子行业环比减仓比例为0.25%,降幅在所有一级行业中 排名第八。所以可以看出公募基金在电子配置的空间依然很大,为未来能够打造很大空间提供了很大的火力支持。

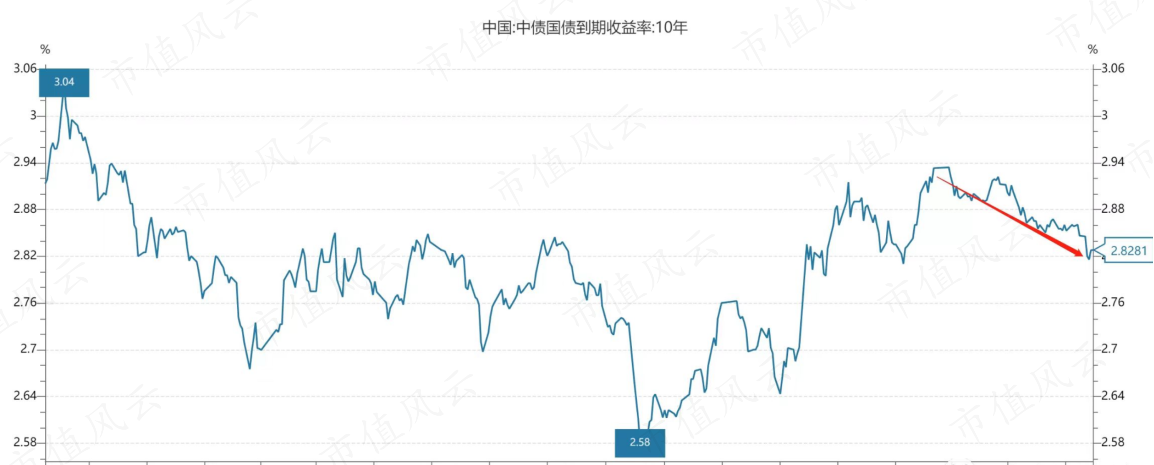

- 市场资金,根据资本资产定价模型,无风险收益率为一国的所有金融性资产提供定价的锚,隐含着预期长期投资回报率,而十年期国债收益率,更是意味着社会融资成本的锚,十年期国债的收益率下降,意味着社会融资成本的下降,说明市场资金是充沛的状态。

基本面逻辑方面:

- 美,荷,日相继加码制裁,半导体设备国产化继续加强,继2022年10月美国对中国大陆半导体设备制裁升级后,2023年荷兰,日本相继加入限制阵营,主要聚焦先进制程领域,整体来看,半导体国产化率仍然处于低位,海外制裁升级背景下,半导体设备进口替代逻辑持续强化。

- 政策利好持续落地,大基金二期投资重新启动,2023年科技自主可控上升到举国体制,组建中央科技委,国家层面几大集成电路产业扶持力度,多省市减集成电路半导体芯片纳入当地政府报告。

- 人工智能的兴起,对硬件需求大幅度提升。国内互联网大厂纷纷推出大模型,算力需求不断提升,芯片市场不断扩容。2025年我国AI芯片市场规模达到1780亿元。

- 很多景气度反转出现,三星表示产能开始减产,彭博社估计,三星电子存储芯片部门损失了约30亿美元(约206亿元),加之行业需求锐减,去年底三星电子库存高达52.2万亿韩元(约2724亿元),相当于其大半个季度的销售额。业绩压力下,三星电子终于开始释放减产信号,公司表示“正在将内存产量削减至有意义的水平”,改变了此前不会人为减少产量的立场。随着减产信号释放。北方华创一季度业绩超出市场预期,都是有利证明。

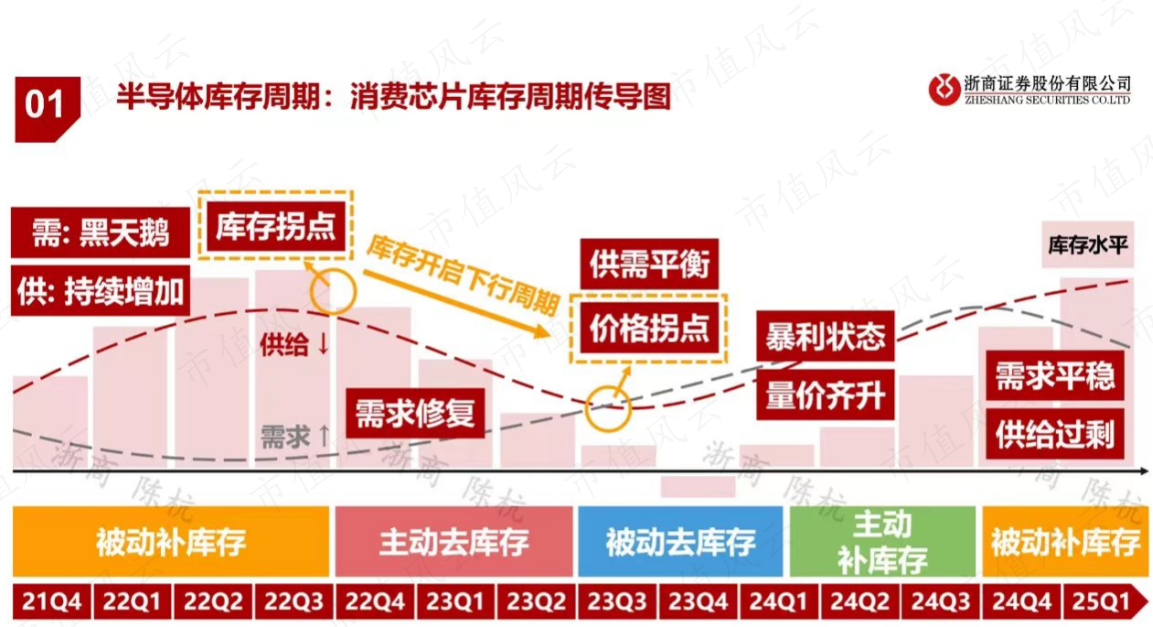

- 目前半导体的库存周期,我们可以关注下图

交易逻辑:

- 最近的盘面可以看出科创板指数走的很强,主要该指数很多都是科技公司,科技公司的占比较高,国产替代路线,两个核心标的就是中微公司和拓荆科技。都是目前处于阶段的新高状态。寒武纪(主要人工智能的影响),目前从底部已经起来4倍多。很多半导体的公司都在成为市场的核心。

- 无论从容量和空间,我们都可以看到半导体的身影,当然有一部分是因为人工智能的影响,但是你仔细观察,其实很多芯片是跟人工智能相背离的。指数在没有大的风险下,逐渐走出主线的样子。

回复

回复