会员

会员 下载APP

下载APP

闲来无聊,巩固人气,写!

市值风云不给补贴我也写,写到他们实在没脸了,哭着喊着非要给我补贴为止!

如何从零开始看?只能从财报啊!

一、财务分析

财报是用来排除企业的,所以我们第一要做的就是看财报。一般企业再能吹,财报不太行基本上都可以排除了。

如果用我个人的视角来打比方就是,你拿了一手三张的牌,但是都是小牌,没王没二的,来抢地主,虽然有一定概率底牌能配到炸弹,但是也可能遭遇更困难的境遇,实在没必要去赌。

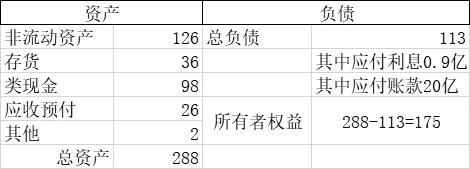

这个表是我刚从老唐那边学的,感觉更直观。

整体上来说,泸州老窖的财务有这些特点:

①负债我真的看不懂,但是从利息逆推,有息负债应该不超过30亿吧?有息负债很少,公司没有加载经营杠杆。

②现金占总资产一半以上

③大幅度占用上下游资金

④应收那块包含了很多项目,但是分解一下应收账款≈0,应收账款总额554.5万,占总资产比例趋近于0。即使如此小额的应收应收账款近于零,体现了公司严谨的经营态度以及面对下游客户的地位强势和坚持。

⑤非流动资产中长期股权投资为22.3亿,占总资产的7.71%,财报中我没有发现有理财的情况,而且根据披露应该是合并子公司所产生的。

从营业构成上来说,酒类占比98%以上可以说是一家较为专注主业且主业经营相当不错的企业,是一块'好地'。通常而言这种企业都会给长期股东带来非常理想的回报。值得我们继续看下去。

二、企业现状

公司属酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售为主要经营模式,主营“国窖 1573”“泸州老窖”等系列白酒的研发、生产和销售。

白酒行是个送钱的行业,而且看起来是很容易介入的赛道,但是本质上来说,酒窖与产能才是核心,这些东西是没办法用钱和人弥补的,本身就具有垄断性的行业。

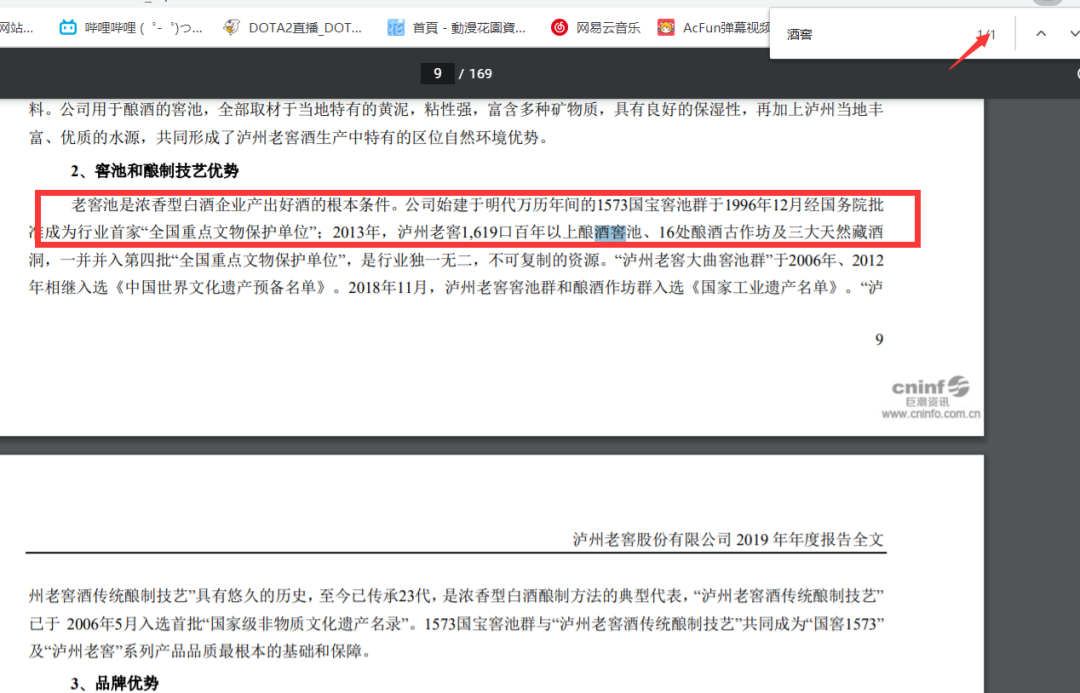

老窖池是浓香型白酒企业产出好酒的根本条件。

在公司的披露之中并不完善

那么我们只能通过百度了:

泸州老窖有泸州老窖公司拥有447年窖池4口,300~400年窖池94口,200~300年窖池344口,100~200年窖池1177口,百年以上窖池合计1619口。另有百年以下窖池8467口,共计10086口窖池。

关于酒窖就不得不多说一点了,按照公司的披露,国窖1573的酒,基酒只能由百年以上的酒窖产出,而且以前公司的年报是披露过的,符合1573要求的酒窖的产能只有3000吨。

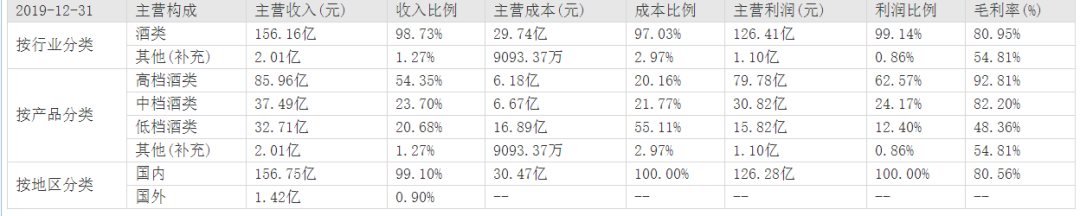

但是回顾17-19年的营收:

17年:

18年:

19年:

高档白酒的收入是不断在走高的,这样矛盾的地方就出现了:百年以上的老窖窖不可能因为你有时光机从未来带过来,也不可能因为你突然发现了之前未发现的酒窖。

那么在产能的固定,且营收增加的情况下高端白酒实现了几乎三年升一倍的壮举?

网上有两种说法:

一个是以前酒卖的不好现在来卖,但是白酒危机他能储藏多少酒呢?四舍五入白酒危机过去了七八年了,三四年的累积能导致今后五六年的高速增长?

我是持有怀疑态度的。

另外一个就是说将部分原用于特曲的、品质较高的基酒调剂给1573。

这个我就更不想相信了。

虽然都叫白酒,但并非完全同质化产品,存在着口味、香型和情感认同的差异,因此高端几乎看不见恶性价格竞争,高端白酒的酒质口感可以说是天然的护城河。

比如茅台就有四个服从的说法:

1、当成本与质量发生矛盾时,成本服从质量。

2、当产量与质量发生矛盾时,产量服从质量。

3、当效益与质量发生矛盾时,效益服从质量。

4、当速度与质量发生矛盾时,速度也服从质量。

如果泸州老窖真的用了别的基酒来造1573,我认为这就是一件自毁长城的事情。

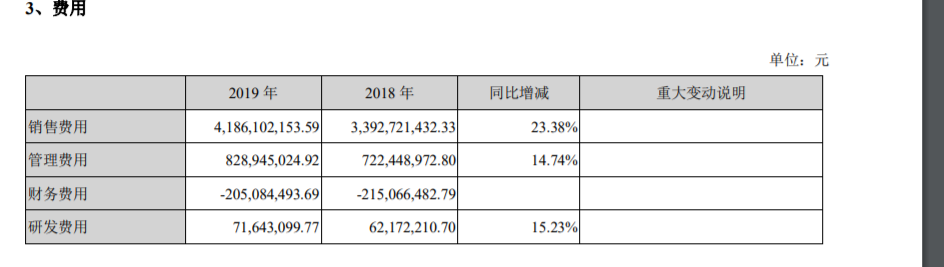

还有我比较支持老唐的一句话:高端靠酒质,低端靠营销,泸州老窖低端酒销量持续下滑,但是从销售费用来说,每年都是大幅增长,说明花了钱,销量也没上去,这不是一个好的信号。

酒的事情先打住吧,泸州老窖上市26年,分红24次,累计分红213.6亿,同比募集41.5亿元,可以称得上是懂得回馈股东的好上市公司了。

三、企业未来

目前看,出路有三:其一是国窖1573提价,其二是酒窖增加,基酒量大幅增量,其三是收购推动增长。

高端白酒向来到了中秋国庆就开始限量提价了,国窖出厂价从2010年的509元提至如今的890元一瓶。

按照季总的说法,一瓶酒的价值从出厂到消费者手上的价比为1比10,所以说,越是高端的白酒,提价对于企业利润的影响越是大。

我多嘴一句,由于国窖1573产能的问题,财报中我翻了很多年的财报都没有发现国窖的具体产能情况了,也就是说无法预测将来到底是和茅台一样量价齐升还是说单纯的在茅台的庇护之下年年涨价。

注册制时代讲究一个重披露,我觉得泸州老窖真的是该在这一点上好好披露一下。

关于酒窖的增长,据说是有高科技手段,可以让平常的酒窖快速老化而产生优质基酒,我还是存疑吧,等待时间来验证,说实话,财报真没有披露。

所以说总体上来说,我就只能按照5%的提价来估算以后泸州老窖的利润,能够稳定每年提升5%利润的企业,说实话真的挺不错的了。

四、总结

总体上来说,泸州老窖是一家属于财务状况非常好,产品非常突出的企业,它的客户会坚持从它这里采购,而不选其他酒家的商品,商业模式非常不错,但是同时,在了解他的过程中我产生了诸多的疑问,最大的疑问就在于国窖1573的产能问题,公司显然没有把披露做好。

公司号称:目标前三不服就干。但是营收和利润不仅仅算是被洋河吊打,而且在被身后的古井汾酒奋起直追。

总结一下如果你是纯财务投资的话,那么你该做的事情就是打开风云吾股一下,哦,14名,你有答案了吗?

其实说来说去还是那么几个问题吧,财务95分,行业95分,产品95分,但是我本人不能给他个yes,很多问题追踪朔源都会回到产能与销售的矛盾之上,本人无法解答,等待能人义士点拨小弟。

本人接触的酒企业,或者写的比较深入的都是本地的酒企,或者日常都会接触的白酒,例如洋河,古井,口子窖。而且我们县人又少又穷,高端白酒几乎是无法研究的,所以像四川的白酒我根本不关注,也错失了大牛股五粮液。

有的同学就要问了,茅台也不是你安徽的,也不是低端白酒为什么你会这么了解呢?这位同学,你是来捣乱的吧?

本文不构成任何投资建议,本人不持有泸州老窖,亦不打算持有泸州老窖,根据本文买卖泸州老窖的请给我打赏!然后拉黑。

回复

回复