会员

会员 下载APP

下载APP

茅台在中国人心中的地位已经处于“国酒”级别了,而很多其他行业的龙头更是喜欢把自己对标为该行业的“茅台”,比如说东阿阿胶为中药行业的“茅台”,涪陵榨菜为榨菜中的“茅台”。那么,今天我们就揭开“榨菜中的茅台”的神秘面纱。

作为上市公司,又要揭开其面纱,所以少不了要看其上市财报。因此,这里我们首先要看的当然是公司和会计事务所对该公司的意见了。

一、股东回报率

涪陵榨菜于2010年11月23日以13.99元/股在A股市场上发行4000万股,总股本为15500万股,总市值为21.68亿元;也就是说A股市场首次以5.6亿元获得了25.8%的控制权。扣除非经常性损益后上市前市盈率为53.81倍,上市后的市盈率为39.97倍。

截止2018年最后一个交易日公司以21.40元收盘,对应的总市值为169亿元,对应的初始股东市值为42.7亿元;对应的市盈率为25.5倍;所以,公司在过去上市的8年中为初始股东创造的年复合收益率为29.5%。

公司上市时候市盈率为39.97倍,到2018年的25.5倍,由此可以看出股东的获利是由于公司的业绩增长取得的。

二、财报分析

简单翻开财报我们会发现公司有着清晰的资产状况,充足的货币资金,公司整体负债率仅为17.26%,并且没有短期借款。

公司2018年营收增长了25.92%达到19亿元,净利润增长了59.78%达到6.61亿元。但是,我们也注意到了公司销售商品收回的现金为21.42亿元,同比去年增长了13.45%。

那么,为什么公司的现金销售增长率远低于营收和利润的增长率呢?经过我们对公司的经营上的分析可以得出是由于预收款的大幅下降导致的。公司2018年的预收款为1.55亿元,相比于2017年的2.38亿下降了34.67%。同时,我们也看注意到了公司降低了对于应付账款和预付款的支出,并且应收账款大幅增加。

随着窖池的不断增加,公司增加了原材料的储备。公司的存货在2018年也出现了大幅的增长,从2017年的2.48亿增长到2018年的3.30亿,占比也从17年的9.97%提高到了18年的11.08%,增长了33.17%。存货包括原材料、周转材料、在产品、库存商品等。而公司在整个库存方面则主要是原材料的大幅增长。库存商品却是下降的。

正是由于公司的新建产能的不断增加,所以导致公司中的“其他非流动资产”中有2017年预付设备款的占比的51.86%降到了2018年的27.33%;而预付款占比由2017年的47.1%上升到2018年的69.02%。

三、护城河不断加深

原材料的特殊性增加了涪陵榨菜的“原料”护城河。榨菜的主要原材料为青菜头,而青菜头的种植受气候环境、土壤影响较大。因此从全国来看主要生产地为重庆的涪陵区和浙江的余姚市。青菜头还有一个显著的特点是保质期及其地短暂,所以采取外购加工的方法很昂贵。因此,更适合用当地企业生产。涪陵榨菜因此也就在涪陵区光荣地诞生了。

机械程度的不断提高增加了涪陵榨菜的“成本”护城河。随着工业化程度的不断提高,生产榨菜的技能也都开始自动化了,使得生产成本越来越低了,而用人的成本越来越高了,这也就使得榨菜行业越来越集中了。也提高了别的企业进入榨菜行业的门槛。

全国性的布局完成增加了涪陵榨菜的“品牌”护城河。随着公司对央视广告的不断投入,整个涪陵榨菜的品牌知名度得到了大幅度地提升,如今的央视广告投入已经降低,但是又加大了地面的推广,不断增抢市面上的空白市场和抢占已存市场。

四、龙头地位的确立

随着全国性布局的完成,龙头地位已经确立了,因此公司的营收增长驱动因素来自于品牌力、产品力、渠道力。

营收增长的“品牌力”主要是根据自身的品牌知名度可以对公司的提价和销量都起到一定的影响。说道提价,公司的提价方式其实有三种,第一种是直接提价;第二种是增量又增价;第三种是减量不减价。

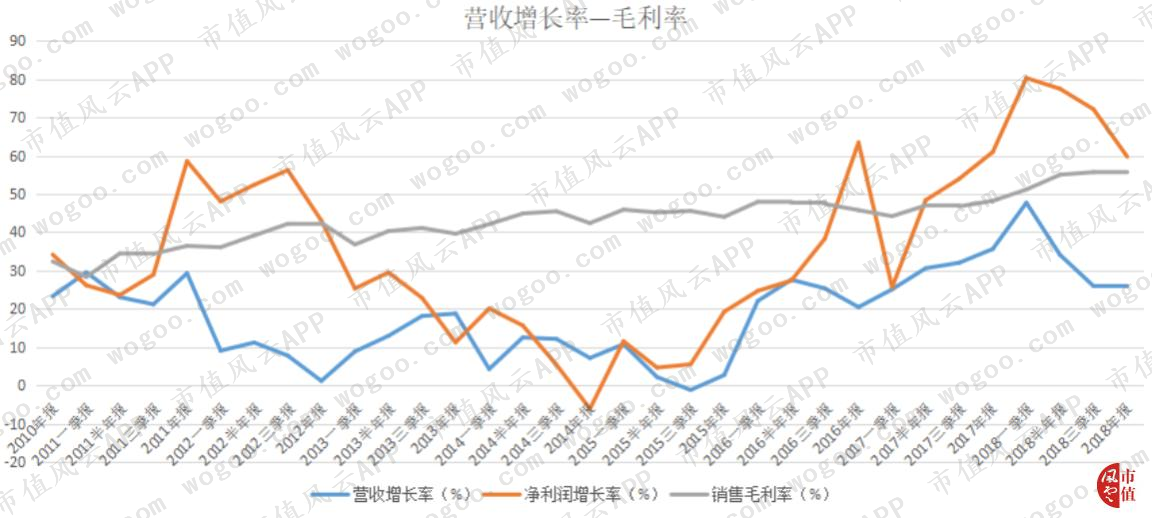

从上图中可以很容易看出公司自2008年进入1元时代到2017年的2元时代用了9年时间;那么在过去的不断提价过程中,公司的毛利率也在不断提高;从2018年的36.49%不断提高到2018年的55.76%。

从“营收—毛利率”走势图上可以明显看出公司虽然毛利率在不断增长,营收也是在提高的,所以净利润不断增加也就是水到渠成的事情了。但是从“营收增长率—毛利率”的走势图上可以看出,公司对榨菜在2015年和2016年上半年的提价幅度约为2%时,营收和利润的增长率开始迅速提高。但是2016年的7月1号提价为8%—12%时,公司的营收增长率开始受到影响。

所以,公司小幅提价2%左右,对公司的营收和净利润的增长率是没有多大的影响的,这里的可能原因有两个,一是消费者接受小幅度涨价,二是消费者没有察觉到这种小幅度的提价。公司提价超过8%以上,开始会影响营收和净利润的增长率,当然提价的越高影响的越大,一般都是两个季度左右能消化提价的影响。

营收增长的“产品力”主要是指公司可以通过对产品的升级,优化产品结构,从而提升产品的价格,增加公司的营业收入。下图是涪陵榨菜的产品结构的变化情况。

营收增长的“渠道力”主要是指公司通过对产能的扩张、外延的并购可以达到品类扩张、渠道扩张和下沉,从而达到销量的增长。

五、产能的供给

随着涪陵榨菜的全国性布局的完成,全国性龙头企业的确立,公司的产能是否能匹配得上企业扩张脚步呢?

公司目前拥有12家工厂、10条榨菜生产线(分布于涪陵区),2条泡菜生产线(四川眉山惠通子公司),年产能17万吨(含泡菜)。我们注意到涪陵榨菜2018年的生产量为14.44万吨,而销售了14.42万吨,库存量0.91万吨。也就是说17万吨的年产能可以满足当下的生产需要。

随着涪陵榨菜的龙头地位的确立,渠道扩张和下沉,公司也时刻做好产能时刻增长的准备和降低原材料价格波动的影响,多建生产线和原材料池。如预计2021年3月建成“辽宁开味食品有限公司年产5万吨泡菜生产基地建设项目”、2019年11月建成“年产5.3万吨榨菜生产线建设项目”、2019年8月建成“年产1.6万吨脆口榨菜生产线及配套仓库建设项目”,2019年8月建成4万立方米榨菜原料池建设项目等等。

这里假设2021年涪陵榨菜的在建项目都能够按照预期完成,则公司的整体产能为29万吨。我们在2018年的基础上假设计算2021年公司的营收情况。2018年公司的食品加工营业收入为19.12亿元,共销售了14.44万吨,所以每吨为1.32万元。那么2021年的营收最多可以获得38.28亿元,毛利率为55.74%,利润为21.34亿元;净利润率为34.57%,净利润为13.23亿元。

公司2018净利润为6.62亿元,2021年净利润为13.23亿,复合增长率为26%,对应PE为40倍,市值大概为529亿元。这样的情况当然是让很多人感到欣喜的,因为此刻的股价处于严重低谷状态。

但是,公司2021年的产能理论上能达到29万吨,但是,真的就能销售出29万吨的货吗?2011年的销售9.8万吨,2018年14.4万吨,也就是说在过去的7年中销量的复合增长率为5.65%。

那么,公司未来的销量到底该如何走势呢?展望未来,首先要回顾一下历史。自公司上市以来,涪陵榨菜的龙头地位在品牌力、产品力、渠道力的轮番保护下取得了销量的5.65%的增长,而现如今的龙头地位的不断稳固后销量保持5%的增长已经实属不易,我们这里假设公司仍然能够保持5%的增长,那么到2021年的销量为16.72吨;营收额能够达到22.1亿元,按净利润率为34.57%计算可以得出净利润为7.64亿。

公司2018年的净利润为6.62亿,到2021年的净利润为7.64亿,年复合增长率为4.9%,那么对应的PE大概为13.21倍,对应的市值为100.92倍。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复