会员

会员 下载APP

下载APP

3月25日,泡泡玛特(09992.HK)发布2025年财报。

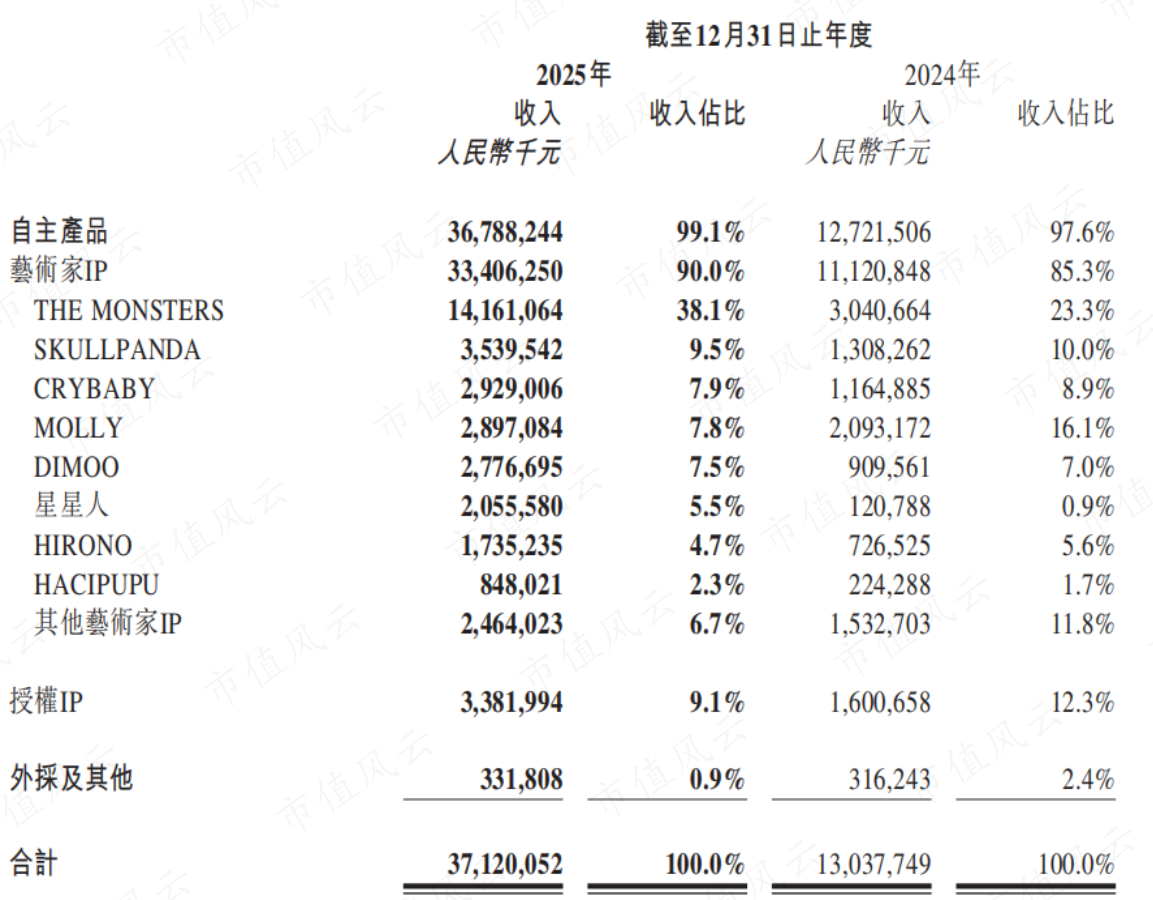

全年营收371.2亿元,同比增长184.7%;经调整净利润130.8亿元,同比增长284.5%。

营收、利润的规模和增速双双创下上市以来新高。

但这却引发了二级市场股价回调,公司火速出手稳股价。自3月26日以来,公司连续3日进行回购,合计回购726.0万股,累计回购金额10.98亿港元。

而在最新的消息层面,段永平表示自己要收回不投资泡泡玛特的说法。他指出,投资买的是未来总量,有点“加速度”会在单位时间里跑得更远。

一、指引换挡引发股价回调

估值杀跌的背后,市场解读是三层预期差集中出清:

1、营收预期未满:全年营收略低于预期的380亿元。

2、IP结构风险:THE MONSTERS(主要是LABUBU)收入占比升至近4成,市场担忧对单一IP过度依赖。

3、增长逻辑切换:管理层在业绩会上给出2026年不低于20%的增长指引。

显然,20%放任何消费品公司身上能轻易得到“高速增长”的评价,但问题在于:由俭入奢易,由奢入俭难。顿顿山珍海味,回到两菜一汤,那心里别提多委屈了。

从三位数增长回归至20%,投资者的第一反应无疑是“失速”。

而在机构抱团、股价高位的背景下,这种利空必然引发“多杀多”的踩踏效应。

反过来,管理层会不知道这一业绩指引必然引发严重的估值回调?在风云君看来,谈“保守预期”需要极大的勇气。有问题不回避,是解决问题迈出的第一步,也是最关键一步。

在这一点上,风云君印象深刻的拼多多,2024年8月在发布第二季财报时,高管明确表示未来收入增长将放缓,且称未来几年不分红、不回购。

在如此强烈的预期下,拼多多股价在恐慌情绪宣泄完后很快就稳定了下来。

而泡泡玛特管理层的态度和行动与之相比,不算太糟。

这家三四百亿营收的公司,面临巨大的增长压力。实际上,这个“保守”的业绩指引,或许早就有迹可循。

王宁曾多次强调:“健康度”是公司最为追求的东西。

在一路高速发展的过程中,泡泡玛特很好地承接了来自全世界的流量与关注。但公司在组织的管理、区域之间信息的打通,中台和前台之间的配合,还有很多需要进步的地方。

那么主动控速的泡泡玛特,接下来准备怎么干?在讨论这个之前,先来看看泡泡玛特具体的经营情况。

二、“一超多强”是结构性瑕疵?

2025年,泡泡玛特共有17个IP收入破亿、6个IP收入超20亿。

其中,LABUBU所属家族THE MONSTERS贡献141.6亿元的营收,是公司唯一一个百亿级别的大IP,占总营收的比重达到38.1%。

剩下5个实现超20亿营收的IP,分别是SKULLPANDA(35.4亿)、CRYBABY(29.3亿)、MOLLY(29.0亿)、DIMOO(27.8亿)以及星星人(20.6亿)。

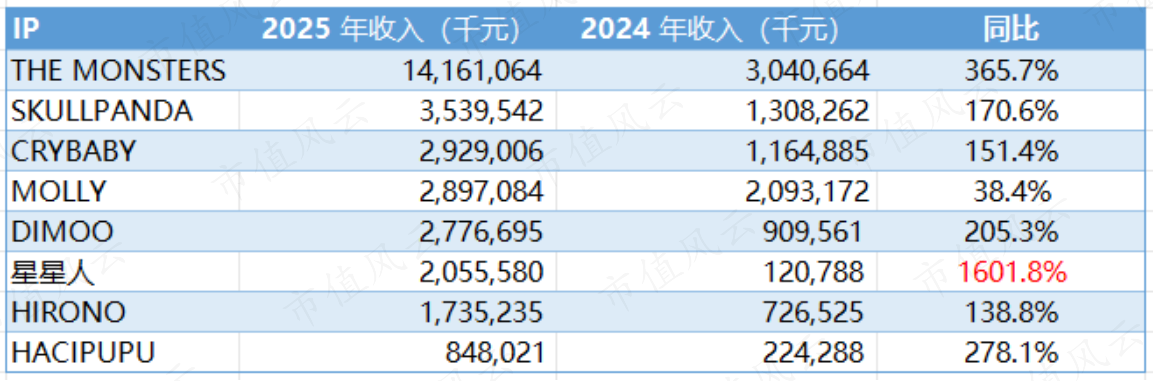

增速方面,最亮眼的是2024年推出的新锐IP——星星人,不到两年时间便斩获20亿营收,实现16倍增长。

相比之下,泡泡玛特2019年左右将LABUBU推向潮玩市场,初期销量表现平淡,直到2023年出圈后,才成长为如今的顶流IP。

爆款的复刻是商业领域的“圣杯”,有人归因于运气,看到的是LABUBU的百亿营收难以复制。

但事实是,打造爆款也绝不是无迹可寻,把籍籍无名的IP干到亿元级别,单靠运气就能实现?

公司至少在中腰部IP的孵化与商业化上,已经跑出成熟模式。

增速仅次于星星人的,正是LABUBU,同比增长365.7%。

其余核心IP也大多实现了1至3倍不等的增长。

相比之下,经典IP MOLLY虽然增长没那么亮眼,但依然保持着活力,同比增长38.4%。2026年,是公司运营Molly的第10年。

整体来看,公司“一超多强”的IP格局愈发巩固。

LABUBU大象起舞,达成百亿体量,更让一部分投资者担心一家独大带来的营收集中问题。

但从多梯队IP的持续放量可以看出,不是“大树底下寸草不生”,而是卓越成了优秀最大的敌人。

这可找谁说理去?

三、开乐园、拍电影,是价值模糊?

一直以来,泡泡玛特并不满足只做一个“潮玩零售商”,是“以IP为核心的潮流文化娱乐集团”。

不止拓宽品类,更是持续打开业务生态的边界。

3月30日,城市乐园宣布即将开放新区域。据业绩会披露,2025年在封闭了一大半面积的情况下,整个乐园的客流、收入都实现了非常高速的增长。

此外,公司与索尼影业共同为THE MONSTERS系列打造的电影将正式走向大银幕,目前已经进入剧本阶段。

不少人直呼“看不懂”。

但泡泡玛特真正体验到了,做内容远比单纯做潮玩更有想象力,商业价值更大。去年《哪吒2》的爆火直接盘活了整条IP授权与联名产业链。泡泡玛特也亲身吃到红利,相关联名手办一经上架,短短两天就全网卖断缺货。

若能通过影视叙事筑牢LABUBU独有的内容底盘,便能真正跑通IP多元化长线变现路径。

当然,这条路风险不低,一旦做失败,代价同样很大。

不过,对泡泡玛特来说,这是从“潮玩零售商”跨越成为“潮流文化娱乐集团”的必经之路。如果成功,公司的估值逻辑将从“单品驱动”到“IP生态全场景变现”升级。

长期来看,泡泡玛特最核心的两个战略,一个是前面提到的以IP为核心的集团化,另一个是国际化。

2026年,公司将重点开拓北美、南亚、欧洲、南美等市场。

国内方面,公司不追求门店数量,更加聚焦门店升级,提升店效。2025年,中国市场仅净增加14家线下门店。2026年预计门店改造面积增加30%-40%,以提供更好的商品陈列和互动空间。

线上方面,将推进精细化布局,比如小红书渠道独立运营,并持续强化抖音直播间矩阵。

短期来看,公司的增长来源明确。

公司将持续运营LABUBU与新IP孵化。2026年,公司将推出LABUBU世界杯联名、4.0系列以及重磅艺术家联名系列等。

除此以外,2026年,公司还打算在以下几个维度发力:

一是加大费用管控。

二是推进供应链与物流的系统化升级。

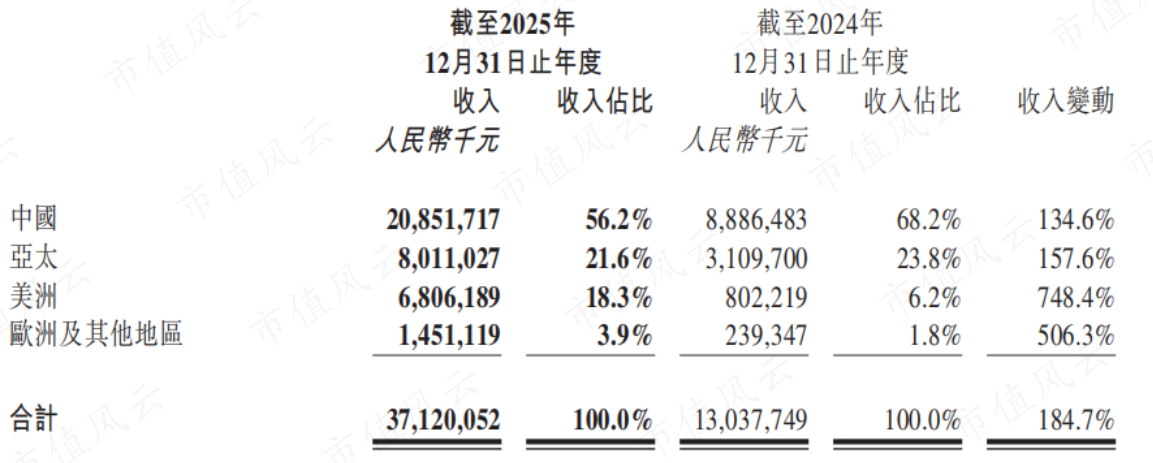

2025年美洲(+748.4%)、欧洲及其他地区(+506.3%)增速很高,拉动海外营收占比升至43.8%。但是分季度看,Q4美洲及欧洲地区的增速显著放缓,引发市场对海外业务增长后劲的担忧。

2025H1:美洲地区同比增长1142.3%,Q3同比增长1265%-1270%;2025H1欧洲及其他地区同比增长729.2%,Q3同比增长735%-740%。

对此,公司表示欧美地区出现了因新品的延迟发售或补货耗时影响销售的情况,看来公司的全球化扩张还需要筑牢基础。

结语

只要泡泡玛特还坐着全球潮玩赛道头把交椅的位置,“还能火多久”的声音就会一直围绕它。

王宁提出的不低于20%的业绩指引,是公司经历超高速增长后必须要面对的。任何有机体的内生生长都不可能是高速且线性的,除非它是短生种。

从基本面看,泡泡玛特的IP矩阵厚度、多品类扩张能力、以及全球化的增长潜能并没有因为股价下跌而发生实质性变化。

公司盈利能力处于行业高水平,财务结构健康,抗风险能力较强,百亿级现金储备、无任何银行借款,具备回购能力。此外持续分红,真金白银回馈股东。

短期的踩踏,或许能给长线资金一个重新审视泡泡玛特的机会。

回复

回复