会员

会员 下载APP

下载APP

一、智能手机精密电子零部件供应商

昀冢科技成立于2013年12月,公司主要产品为摄像头光学模组CCM和音圈马达VCM中的精密电子零部件,广泛应用在3C产品领域。2020年11月6日,上交所科创板股票上市委员会同意公司发行上市。

公司现已进入日本TDK、日本三美、舜宇光学(02382.HK)等知名企业的全球采购体系,公司的终端客户包括华为、小米(XIACF.N)、VIVO、OPPO等。

除此之外,公司产品也开始向安防、家电、汽车电子等领域拓展。

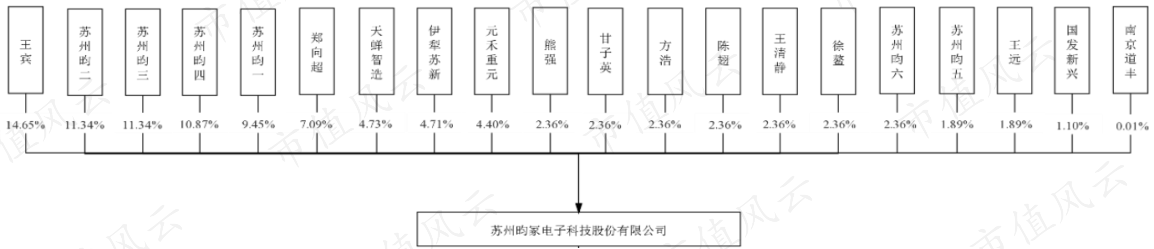

截至招股说明书签署日,公司实际控制人王宾直接持有本次发行前公司14.65%的股份,并通过苏州昀一、苏州昀二、苏州昀三、苏州昀四间接控制本次发行前公司43%的股份,王宾合计控制公司近58%的股份。

若公司本次按计划公开发行新股数量为3000万股,则发行完成后王宾仍将控制公司43.2%的股份。公司股权结构如下图所示:

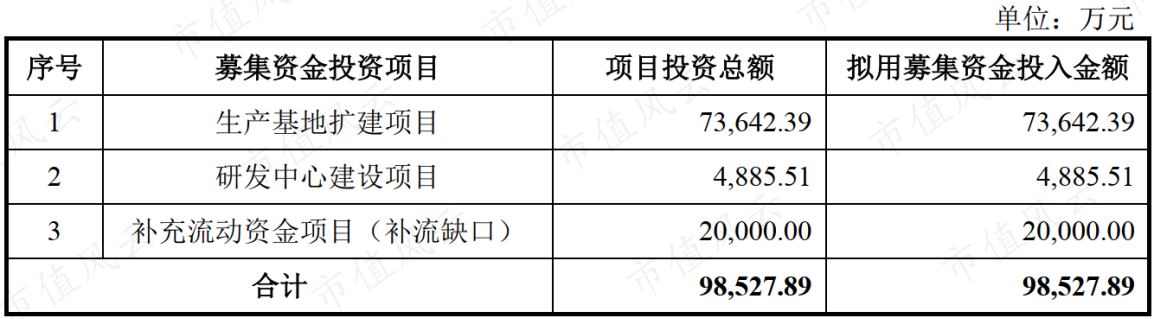

此次冲刺科创板,公司拟募集资金9.8亿元,其中7.4亿元用于投资生产基地扩建项目、4885万元用于研发中心建设项目及2亿元用于补充流动资金。

(来源:招股说明书)

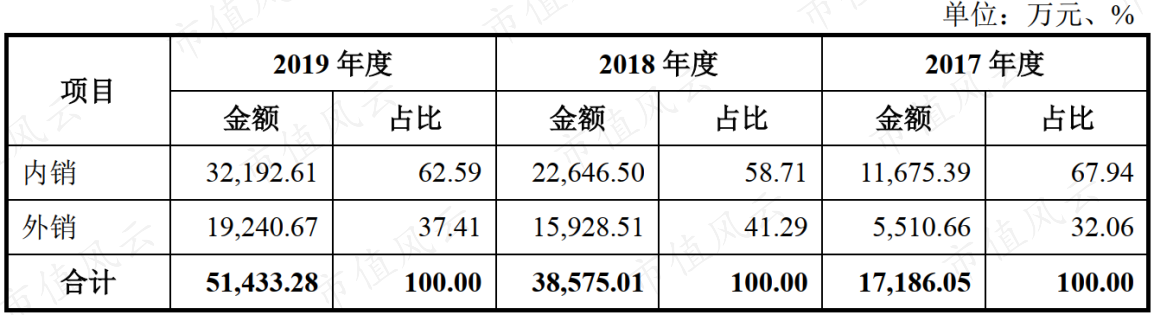

2017-2019年,公司主营业务外销占比分别为32%、41%及37%。公司外销的精密电子零部件主要销往日本、菲律宾、中国台湾等地。

(一)收入依赖手机业务,客户结构集中

2017-2019年,公司营收中,应用于手机摄像头模组CCM和音圈马达VCM的精密电子零部件产品收入占比分别为89.7%、89.8%及90%。公司收入端高度依赖手机业务。

根据IDC发布的数据,智能手机出货量从2018年开始呈小幅回落趋势。2019年,全球智能手机出货量同比下降2.4%,中国智能手机出货量同比下降7.6%。持续下滑的智能手机出货量或将对公司未来业绩造成不利影响。

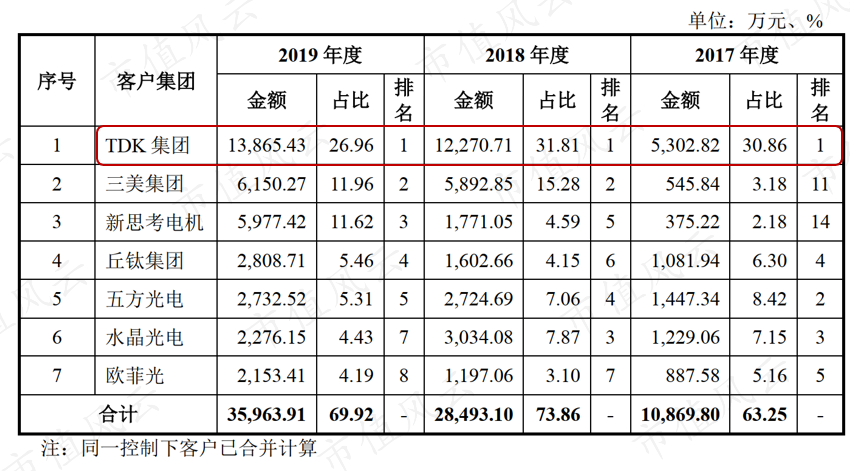

目前,公司摄像头模组相关电子零部件主要客户为$欧菲光(002456.SZ)$、舜宇光学、丘钛科技(01478.HK)等摄像头模组生产商。马达相关电子零部件主要客户为TDK、三美和新思考等国内外龙头马达生产商。

2017-2019年,公司前五大客户销售金额占营业收入的比例分别为58%、66%及61%。而TDK集团始终是公司的第一大客户,与其相关的业务收入金额持续上升,占比在30%左右。

公司的客户结构较为集中,对大客户的依赖程度较深。

(二)关联交易密切

11月6日,在上市委会议提出问询的主要问题中,科创板股票上市委员会要求公司根据所提交申请文件说明的情况之一就是:

针对报告期内频繁发生的关联方资金往来及其他关联交易的情况,说明公司是否已经为规范关联交易、避免关联方通过交易损害公司利益制定并有效实施了必要的内部控制。

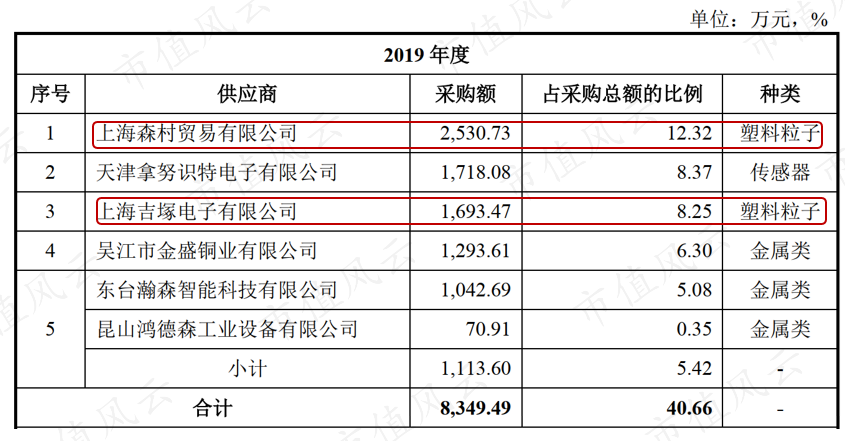

昀冢科技生产所需的原材料主要是塑料粒子、铜、锡、钢等金属、模具零件、传感器和芯片。其中,2019年塑料粒子的采购金额占原材料的采购比例为29%,为第一大采购原材料;而模具零件的采购金额占比18%。

从供应商来看,2017-2019年,公司对前五名原材料供应商的采购金额占当期采购总额的比例均为41%左右。其中,塑料粒子的供应商主要有上海吉塚和上海森村。

近三年,公司向上海吉塚的采购金额分别为801万元、1356万元及1693万元,大约占公司对塑料粒子总采购额的40%。

值得注意的是,在股权方面,持有昀冢科技7%股份的郑向超仍担任上海吉塚执行董事,并持股70%;昀冢科技持股2.4%的股东熊强持股上海吉塚30%,并担任上海吉塚监事。

这说明上海吉塚不仅是公司供应商,更是关联方,二者存在着较密切的关联交易。

二、营收乘势增长,盈利质量有所下降

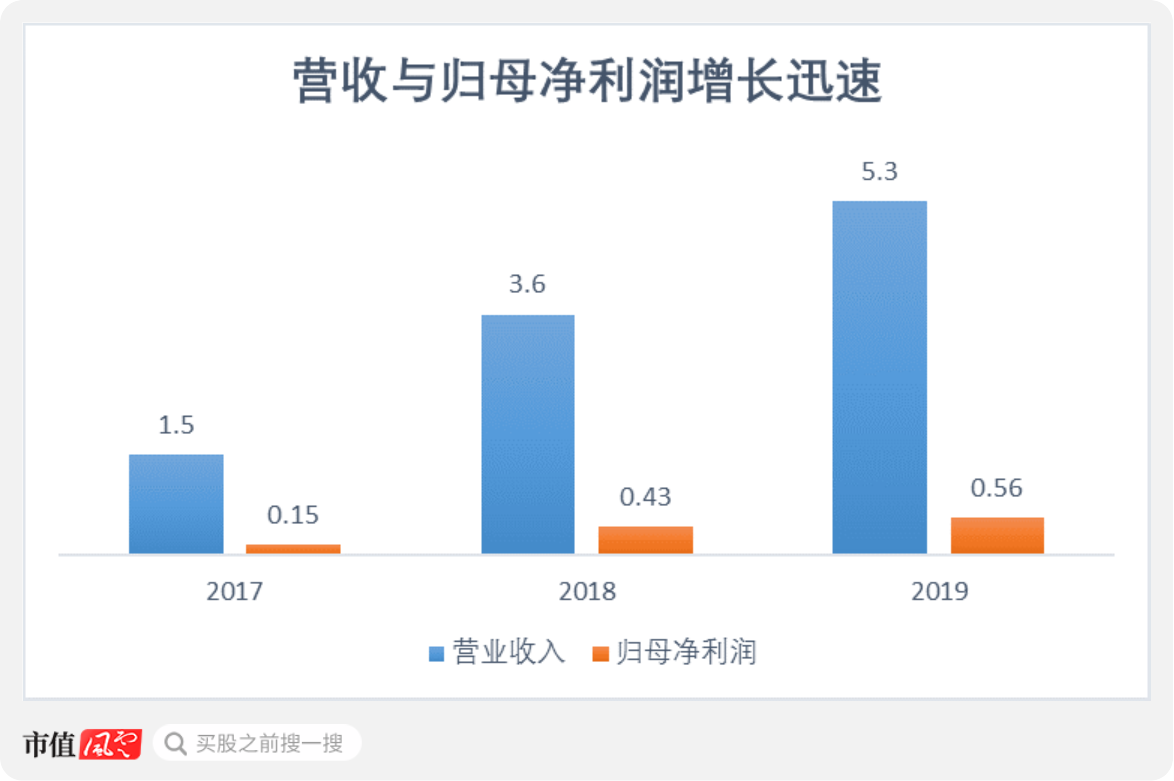

受益于智能手机多摄渗透率的提高,以及智能手机摄像头模组和马达市场规模的较快增长,公司过去几年业绩也取得了快速增长。

2017-2019年,公司营收分别为1.5亿、3.6亿及5.3亿,CAGR为88%;归母净利润分别为0.15亿、0.43亿及0.56亿,CAGR为93%。过去三年,公司的营收和归母净利润都增长了3倍之多。

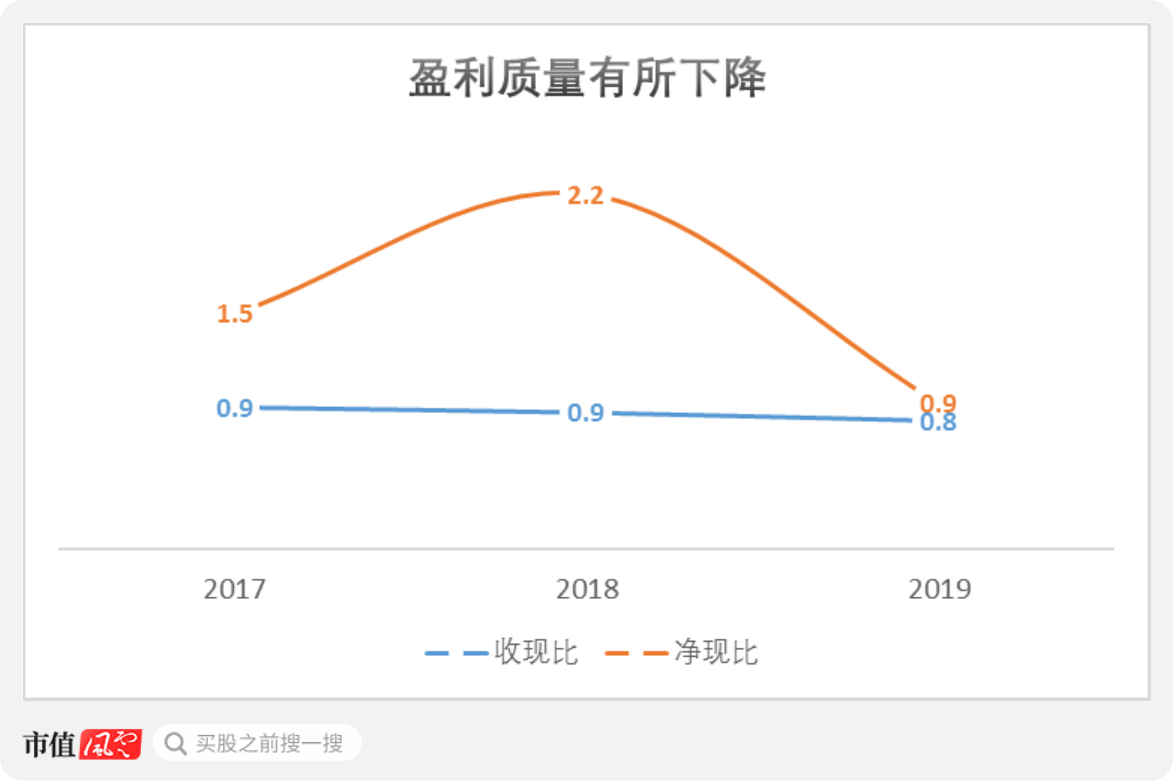

从盈利质量来看,2017-2019年,收现比由1.5降至0.9,净现比则始终低于1,2019年净现比数值只为0.8,都显示公司的盈利质量有所下降。

三、核心产品毛利率出现下滑

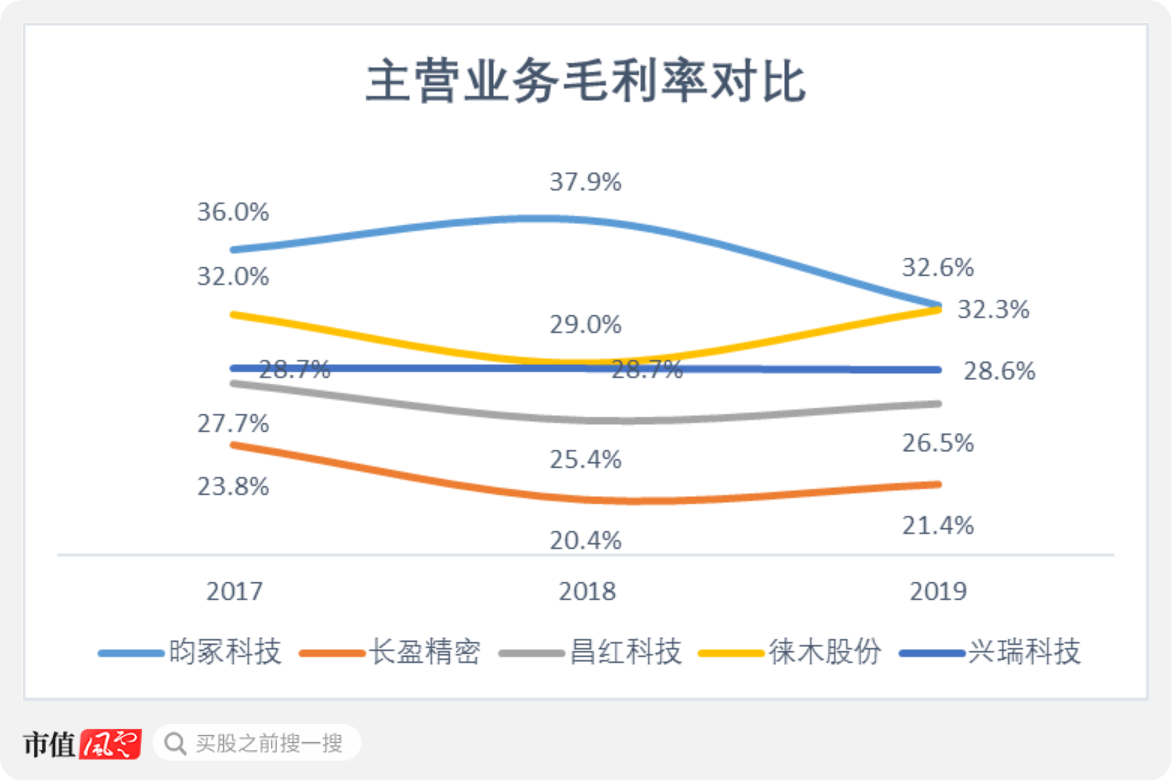

公司在主要产品类型、细分应用领域及主营业务毛利率方面与$长盈精密(300115.SZ)$、$昌红科技(300151.SZ)$、$徕木股份(603633.SH)$及$兴瑞科技(002937.SZ)$对比如下:

2017-2019年,公司的主营业务毛利率分别为36%、38%及33%,均高于同行业可比公司。

公司对此的解释是:

同行业上市公司产品的主要应用领域为手机通讯领域、汽车、OA办公等,主要客户为KONICA、MINOLTA、鸿海精密等手机通讯类、OA办公等产品的组装厂商,产品包括外壳、结构件、连接器等。

而公司产品主要应用于手机光学领域,是手机摄像模组和微型马达中的精密电子零部件,公司产品设计和生产的技术难度更高,产品需要实现的功能更复杂,加之公司在产品创新方面的持续投入,因此产品毛利率相对较高。

但不容忽视的是,随着业务规模快速拓展和产品结构调整,公司的主营业务毛利率呈现出下降的趋势,以2019年为例,徕木股份与公司的毛利率水平已相差无几。

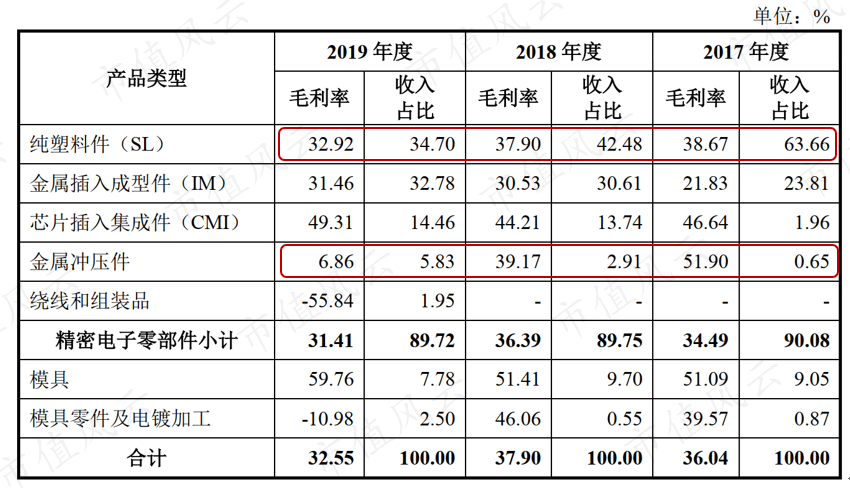

分产品来看,营收占比最大的纯塑料件毛利率,由2017年的39%下降6个百分点至33%;而金属冲压件毛利率由52%降至7%,下降了45个百分点,下降幅度尤为明显。

公司将纯塑料件和金属冲压件毛利率下降导致的综合毛利率下降,主要归结为产品竞争日趋激烈。

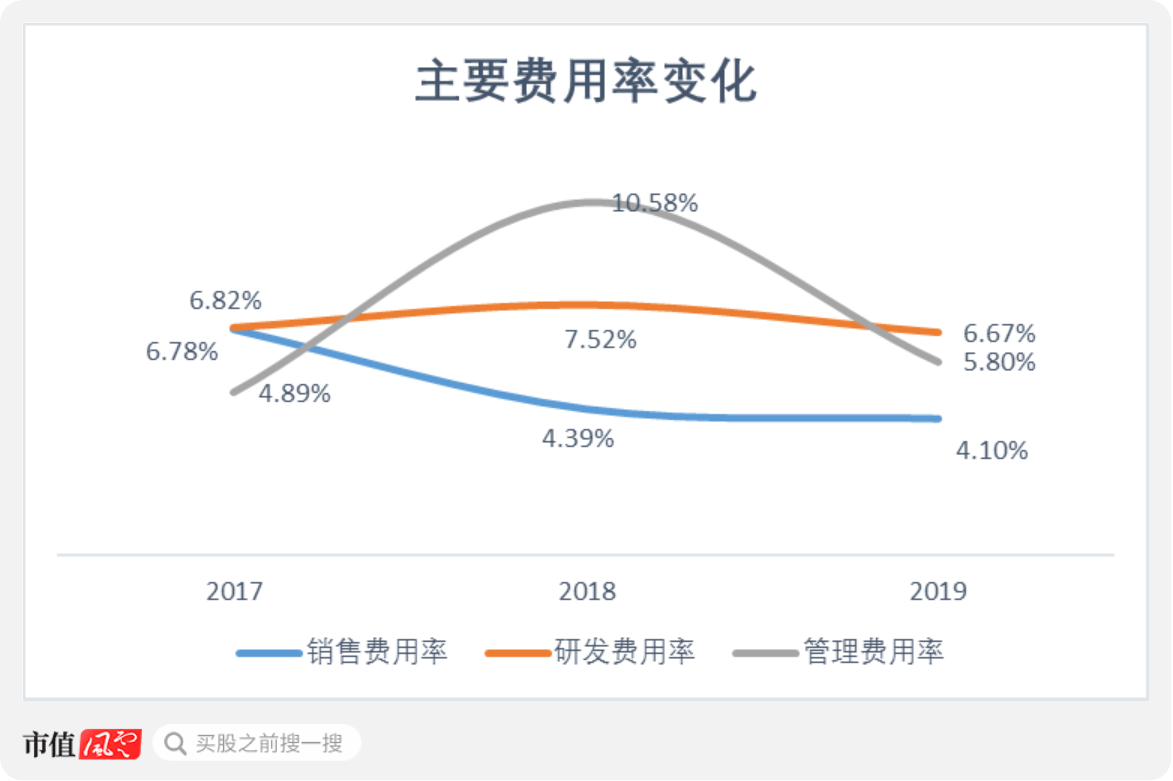

主要费用率方面,2017-2019年公司的研发费用率保持的7%左右,销售费用率则由5%降至4%;而管理费用率在2018年出现阶段性上升,主要是当年发生股份支付费用1492万元所致。

整体来看,公司的主要费用率保持平稳。

公司处于精密电子零部件制造行业,与招股说明书中的可比公司均值相比,公司近三年研发费用率6.8%、7.5%及6.7%,高于可比公司平均水平5.7%、5.9%及6.3%。

但风云君拿它与另一家主营业务结构相似的$精研科技(300709.SZ)$相比,2018与2019年,精研科技的研发费用率分别为11%及9.3%,均高于公司的研发费用率。

四、应收账款攀升,整体财务风险高企

随着公司业务规模的扩张,应收账款也呈现出持续攀升的趋势。

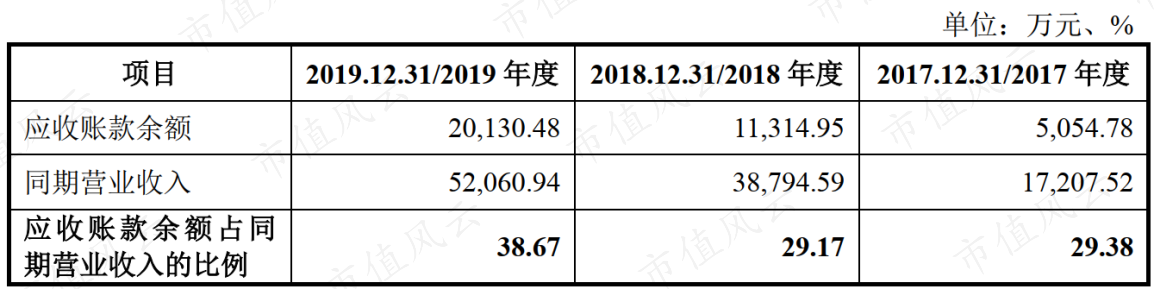

2017年-2019年,公司应收账款净额分别为4555万元、1.1亿元及1.9亿元,基本处于逐年翻倍水平。与此同时,应收账款余额占营业收入的比重也在上升,由29%升至39%。

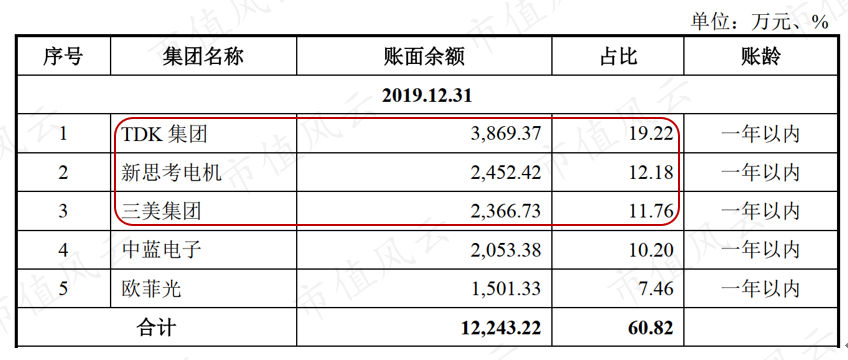

近两年,公司应收账款余额的前三大客户,均为公司的前五大客户排名前三甲。以2019年为例,公司应收账款余额的前三大客户分部为TDK集团、新思考电机、三美集团。

以TDK集团为例,其占据了公司应收账款金额前五名客户的首位。2017-2019年,TDK集团所产生的应收账款金额分别占前五名客户应收账款总额的19%、27%及19%。

由此可见,公司应收账款持续攀升,就是前述公司客户结构集中,公司对大客户过度依赖的副作用体现。

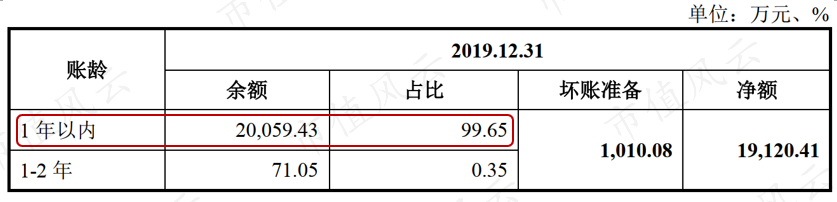

此外,公司账龄1年以内的应收账款占比超过99%。未来随着公司经营规模的扩大,应收账款规模也会相应增长。若公司客户出现财务状况恶化、无法按期付款的情况,则将会加大公司应收账款坏账风险。

2017-2019年,公司资产负债率分别为86%、78%及65%,远高于同行业可比公司负债水平。以2019年,负债率较高的长盈精密为例,公司的资产负债率高于长盈精密11个百分点。

截止2020年6月末,公司的资产负债率为62%,仍处于较高水平,公司整体财务风险并未明显下降。

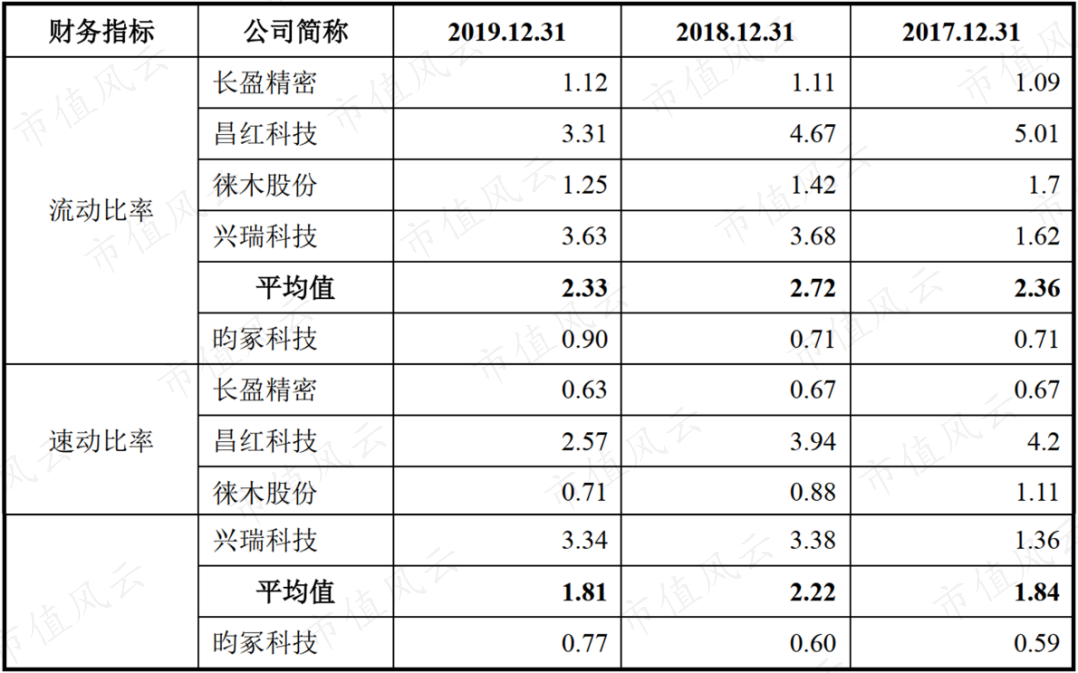

而近三年公司的流动比率分别为0.7、0.7及0.9,速动比率分别为0.6、0.6及0.8,不仅低于经验安全值1,更远低于同期可比公司平均值。显然,公司持续面临着偿债压力。

值得注意的是,公司在回复科创板上市审核中心意见落实函时指出:

2017-2019年,公司向实际控制人等关联方拆入资金,用于支付设备款、补充因购置长期资产造成的经营资金短缺,并确定了向关联方拆入资金的结算利率,分别为14.4%、14.4%和10.9%,高于同期市场利率。

由此可见,公司对资金的渴求已经接近民间借贷利率司法保护上限(15.4%)的程度。

从现金流情况来看同样不容乐观,虽然经营性现金流净额均能在近三年保持正值,但资本开支逐年增加,导致自由现金流已经在2019年出现2800万元的缺口。

总结

业务处于智能手机这个存量行业,关联交易密切,高度依赖大客户导致应收账款持续攀升;资产负债率高企,现金奇缺,而资本支出却在逐年增加。

为了获取资金,公司不惜背负高成本负债。而伴随着企业竞争加剧,公司的盈利能力并不稳固。

公司的未来会好吗?不妨持续关注。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复