会员

会员 下载APP

下载APP

一、业绩稳步增长、ROE一度超过97.5%的上市公司

海南普利制药股份有限公司始建于1992年,是专业从事化学药物制剂研发、生产和销售的高新技术公司,已通过中国医药公司制剂国际化先导公司认证。

吾股大数据显示:2020年第一季度净资产收益率(ROE)超过97.5%的上市公司。

(吾股大数据截图)

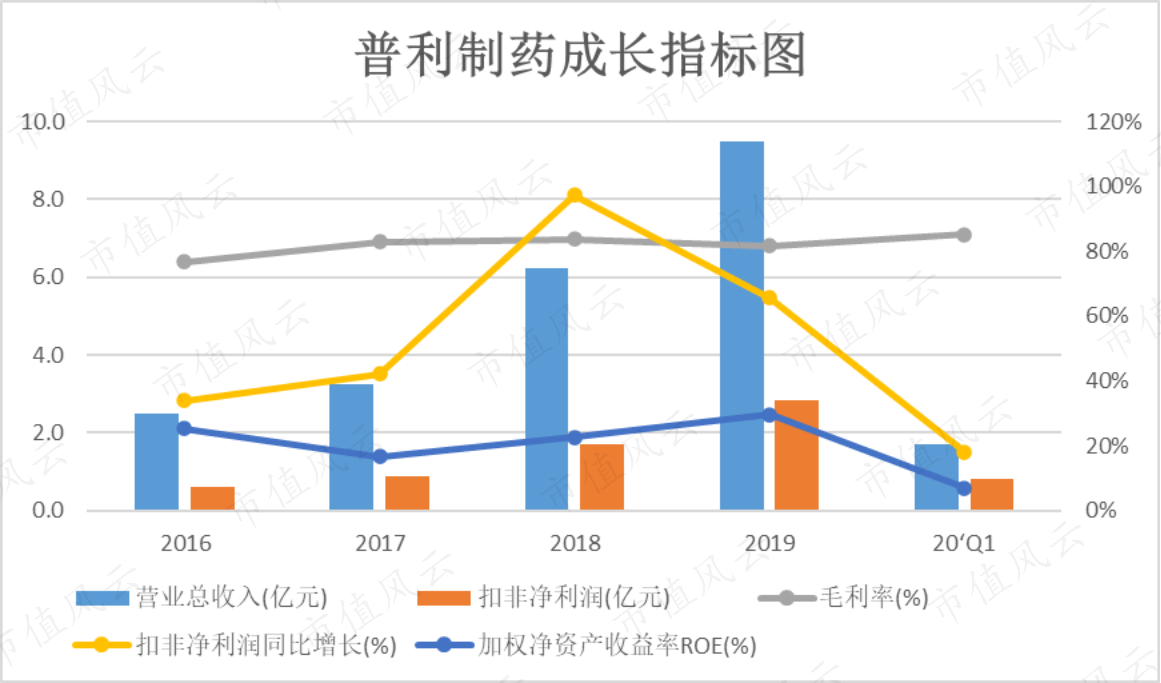

2019年普利制药(300630)年终财务报告显示,本年度实现了快速稳定发展,营业收入同比上涨52.28%,归属上市公司股东净利润同比增长65.99%。公司总资产规模同比增加55.13%;净资产同比增加29.74%。

2019年6月25日,普利制药发布了《未来三年(2020-2022年)股东回报规划》,拟每年应当以现金形式分配的利润不少于当年实现的可供分配利润的20%。

在报告期内,公司主营业务经营情况良好。医药化工和生物特色原料药板块保持正常连续生产,国内外市场稳定,产品销售保持稳定增长。

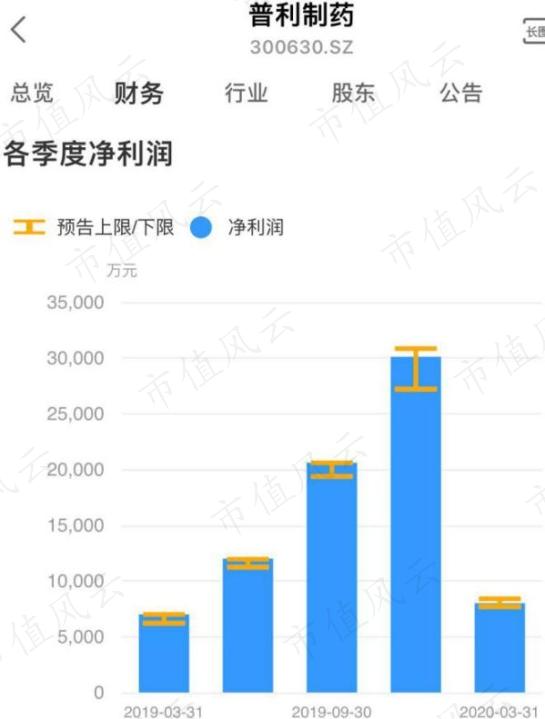

(吾股大数据截图:最近5个季度净利润对照)

普利制药以美国FDA、欧盟EMA、WHO和中国CFDA等药监部门对相关药品生产质量标准为基础,提升药品生产工艺水平和质量控制能力,增强智能制造及自动化生产能力。

公司生产线均已通过国内药品新版GMP认证,原料药、冻干粉针剂生产线已通过美国FDA、欧盟EMA及WHO相关生产质量规范(cGMP、GMP)审计,小容量注射液生产线已通过美国FDA、欧盟EMA的GMP审计。

(来源:普利制药官网)

公司专注并擅长于药物释放系统(DDS系统)的三大类制剂技术,在缓控释制剂技术、包衣掩味制剂技术和难溶性药物增溶制剂技术等方面拥有丰富的技术储备。

公司技术研发领域涉及解热镇痛、骨科、心血管、消化系统、皮肤疾病;经FDA认证的水针,冻干制剂,缓控释,口崩片,液体胶囊,原料等药品和保健食品。

(来源:《中国医药报》2017年11月08日第三版)

二、学者型董事长坚持走国际化道路

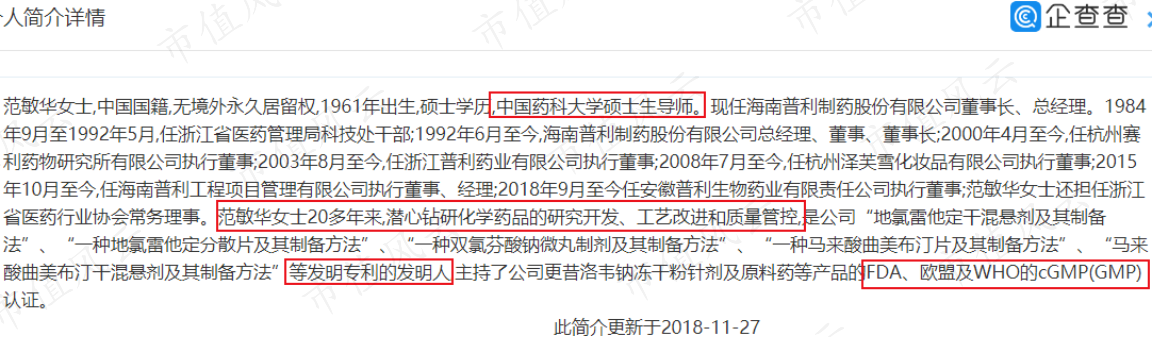

范敏华女士系中国药科大学硕士生导师,现任海南普利制药股份有限公司董事长、总经理。曾任职浙江省医药管理局科技处干部8年;1992年6月,创业20多年来,潜心钻研化学药品的研究开发、工艺改进和质量管控,是公司“地氯雷他定干混悬剂及其制备方法”等37项发明专利的发明人,主持了公司更昔洛韦钠冻干粉针剂及原料药等产品的FDA、欧盟及WHO的cGMP(GMP)认证。

在发展方向上,普利制药坚持走国际化发展道路,现已发展成为医药行业具有核心竞争力的高新技术制药公司,“普利制药是国内较早从事仿制药研发、生产和销售的高新技术公司,也是国内为数不多的医药制剂国际化先导公司。”公司曾先后荣获海南省核心竞争力50强公司、海南省纳税大户、海南省外商投资先进技术公司、国家高新技术公司。

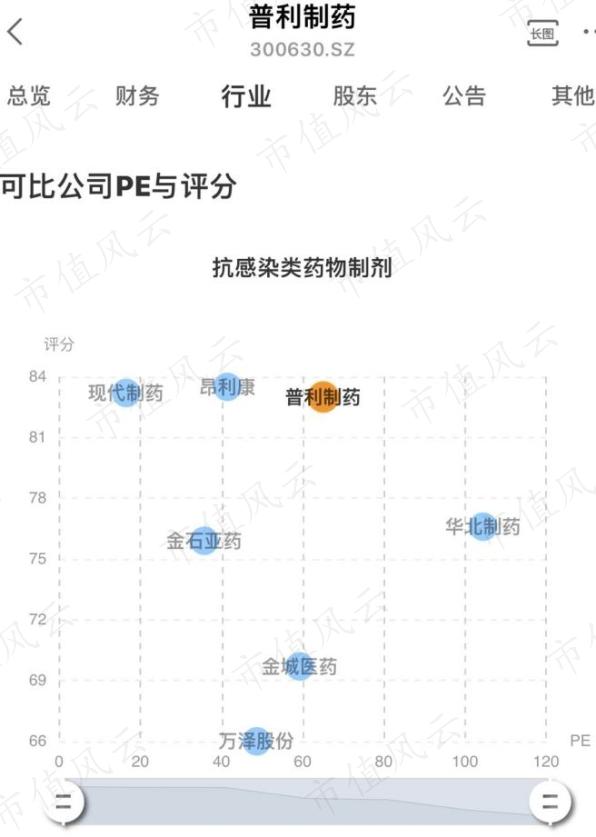

三、吾股大数据评分接近的同行业公司研发对比

有句俗话说,不怕不识货,就怕货比货,借鉴吾股大数据对同行评分最高的两个上市公司现代制药(600420.SH)、昂利康(002940.SZ)与普利制药进行对比。

(来源:吾股大数据选定的同行公司)

这里主要依据三公司2019年年报进行数据对比,参考其他公开信息、数据,从研发投入、人均创利、研发、销售人员薪酬、客户集中度以及其他财务方面数据进行同行对比,细品、再细品这家公司……

用数据说话,请各位自行判断。

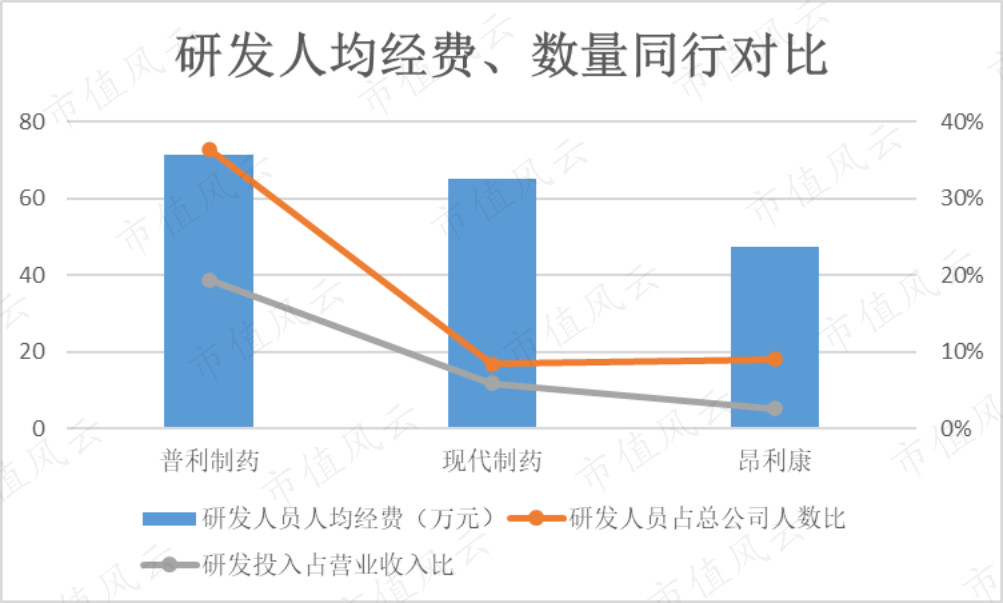

研发方面,公司以新产品研发为战略核心,拥有丰富的在研项目储备将为公司带来国内外的潜在增长点。据2019年年报显示,在研发人员的组织结构安排上,公司采用同样的研发团队进行国内外产品技术研发,研发项目长期以来按照国内外较高标准进行,有利于研发中心科研整体水平的提升,保证了产品研发与注册的成功。

公司已取得专利技术52项,其中发明专利49项,拥有104个生产批准文号。

接下来看另外两家。

现代制药(600420)主要从事医药产品的研发、生产、销售等业务,属于高新技术公司,产品范围涵盖抗感染、心脑血管、抗肿瘤、麻醉精神类、代谢及内分泌等治疗领域及大健康,拥有化学中间体及原料药(包括麻醉精神类管制产品)、生化原料药、微生物发酵原料药及片剂等30多种剂型,涵盖了《中华人民共和国药典》所附常用剂型。

截至2019年报告期末,现代制药拥有1446个药品批准文号,19个兽用疫苗批准文号。报告期内,新获得生产批件及补充申请注册批件 51 项;获得新授权专利 37 项,其中发明专利19 项;参与执行标准提升 1 项。

(来源:现代制药官网)

昂利康(002940)秉承“品质决定生存、科技成就未来”的经营理念,积极构建开放、协同、高效的研发合作平台,整合高校、海归和专业研发团队资源,形成收益共享的创新型平台机制。公司坚持“原料药与制剂双轮驱动”的发展战略,2019年报告期内24个产品完成再注册,2项专利获得授权。

(来源:昂利康公司官网)

在研发方面的同行数据对比显示,普利制药研发人员占比最高,公司三分之一以上均为研发人员,研发人均经费也比同行高出一大截。

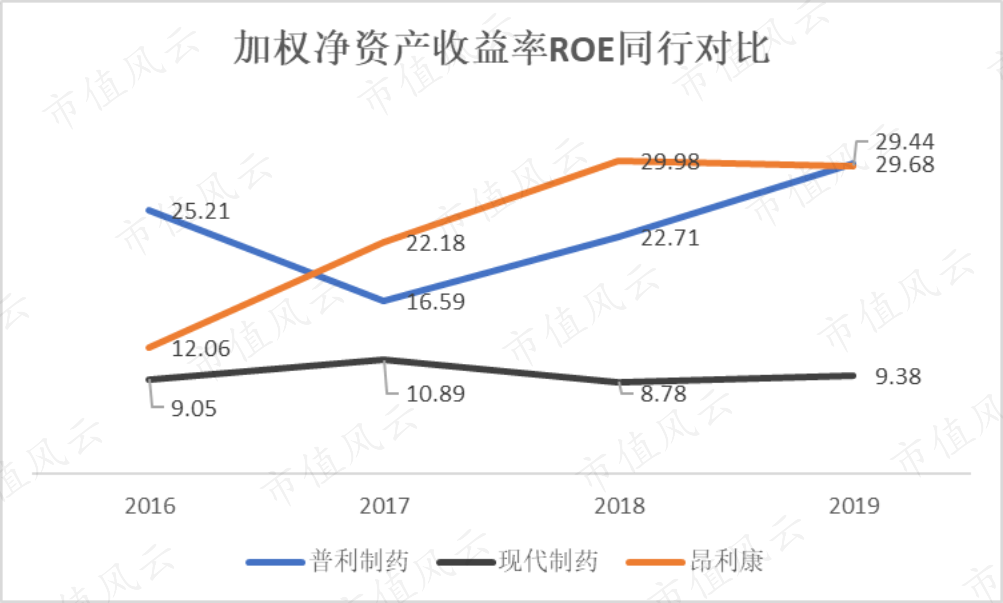

四、加权净资产收益率ROE同行对比

加权净资产收益率ROE,是一个和股价无关的指标,反映公司每年净资产收益情况,主要是衡量资产运作效率的一个指标。

简单举例,某人在小区开一家便利店,一年共投资100万(净资产),净利润20万,那么这家便利店今年的净资产收益率为20%(即20/100*100%=20%),与股价没有关系。

从公开的报表数据中,对ROE进行同行对比:

由上图可见,普利制药在2019年报告期内ROE远高于同行,数据越大比率越高,表明公司同等股东投入的前提下所创造的利润越多。有人这样认为:那些ROE能常年持续稳定在20%以上的公司都是好公司。

短期而言,市场是一台投票机,但长期而言,市场是一台称重机。

通过统计2008年底以前上市的,连续十年ROE保持在10%以上的公司,找到符合条件的公司有85家。

(数据来源:Wind,统计区间为2008.1.2-2019.4.30)

从2008年1月初(上证指数5272点)至2019年4月底(上证指数3078点)期间,这85个股票的平均涨幅是1.31倍,年化收益率为7.91%,而同期上证指数则是负收益。

我们在这里对同行业公司ROE进行数据对比的目的,是发现价格合理的优秀上市公司,而不是看似被资金追逐很热,实则有可能昙花一现的公司。

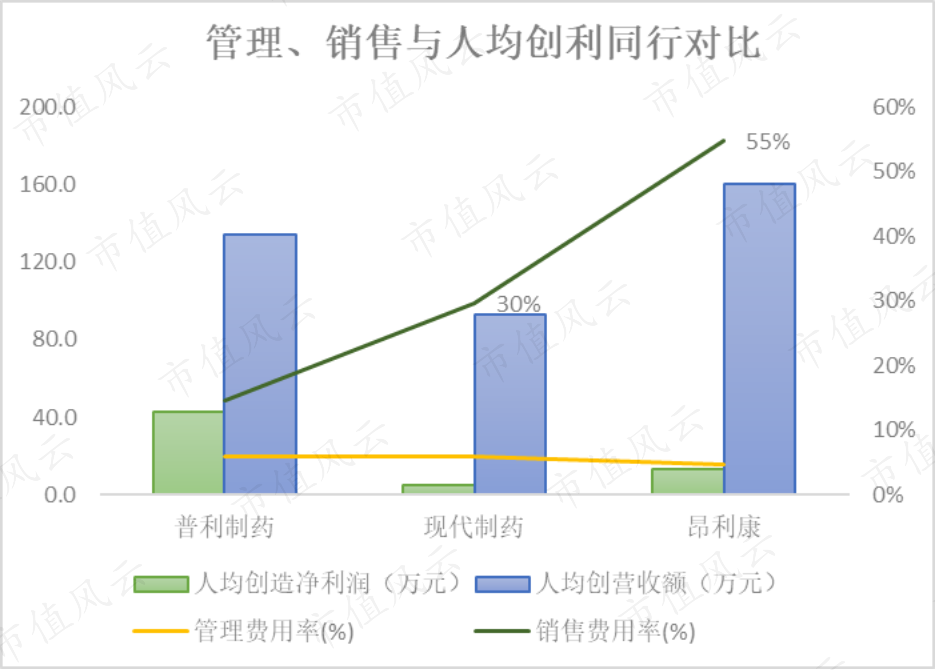

五、人均创利同行对比可见公司管理效率

吾股大数据所列同行的三个医药制造公司2019年度的报告中选取数据,从人均创造净利润、管理费用率、销售费用率三个数据,对同行三公司进行横向对比。

数据对比显示,普利制药2019年人均营收134.2万元,人均创造净利润42.53万元;人均创利远高于同行,而管理费用率远低于同行,销售费用率也比同行低。从人均创造净利润这一数据上,可以判断公司管理效率,较高的经营管理水平将对公司可持续性盈利带来的积极影响。

另外,从用工成本上分析,正常情况下,较好的公司普通职工年均工资约6-7万,所以人均创利应在8-10万以上,按纯利润10%左右计,优秀公司人均营收应在100万以上。

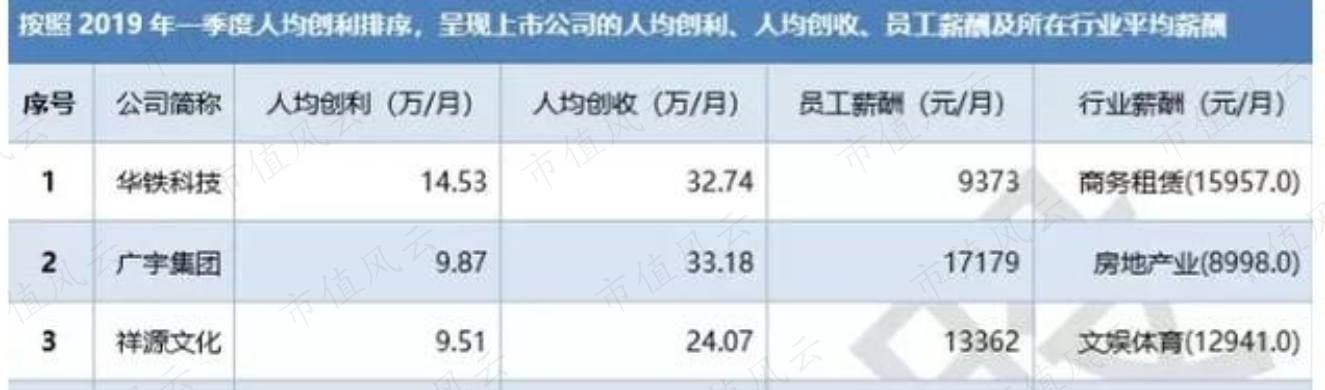

在《2019年第一季度杭州A股上市公司大数据分析报告》中显示:在2019年一季度中,在本表中人均创利最多的前三名,分别为14.53万元/月/人、9.87万元/月/人、9.51万元/月/人,对应年创利174.36万元、118.44万元,114.12万元。

真是不比不知道,一比吓一跳。根据Wind数据,2017年人均创利超过122万的A股上市公司仅有50家(不到2%)。

六、研发、销售人员同行公司薪酬对比

在《A股员工薪酬大比拼》一文中的数据显示,2019年金融业人均薪酬中位数超40万元,房地产业超21万元。相较之下,农林牧渔业人均薪酬最少,中位数仅为9.53万元,住宿和餐饮业及居民服务、修理和其他服务业人均薪酬中位数低于12万元。

(来源:中新经纬)

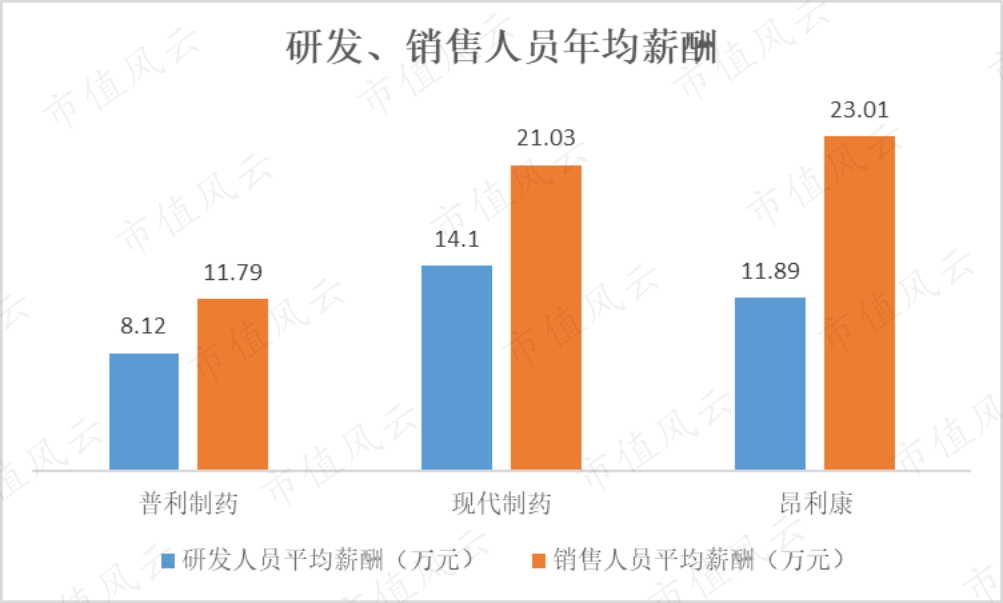

从可对比三公司2019年度报告上,因研发、销售人员薪酬与数量单列,通过计算即可进行年均薪酬对比。

由上图可知,相比之下,普利制药研发、销售人员薪酬偏低,在公司内部也比销售人员薪酬低近三分之一。

正应了那句话“搞原子弹的不如卖茶叶蛋的”,在“不患贫而患不均”的心态影响下,研发人员也算是高智商人才,可能在一定程度影响其研发积极性。作为超重视研发的公司,看起来有些不正常。

再细看年报,拿上放大镜,原来在利益分配问题上,普利制药在2017年9月至2019年5月实行股权激励计划,在一定程度上进行了补偿,但这个制度是否还要继续,则不得而知了……

市值风云创始人杨峰说:如果说的俗一点和实在一点,老板的职责其实只有两个:赚钱,分钱。这其中,分钱的重要性又优于赚钱。会分钱的才能赚到钱,大家才愿意跟着你一起干。

看到这里,人均创净利42万多,可以说是会赚钱的普利制药老板,分钱方面是不是需要向市场风云的老板学习学习……

下面再列举三个同行业公司的其他财务对比情况,供读者们细品、细品、再细品,然后自行判断……

七、普利制药及两同行其他财务数据对比

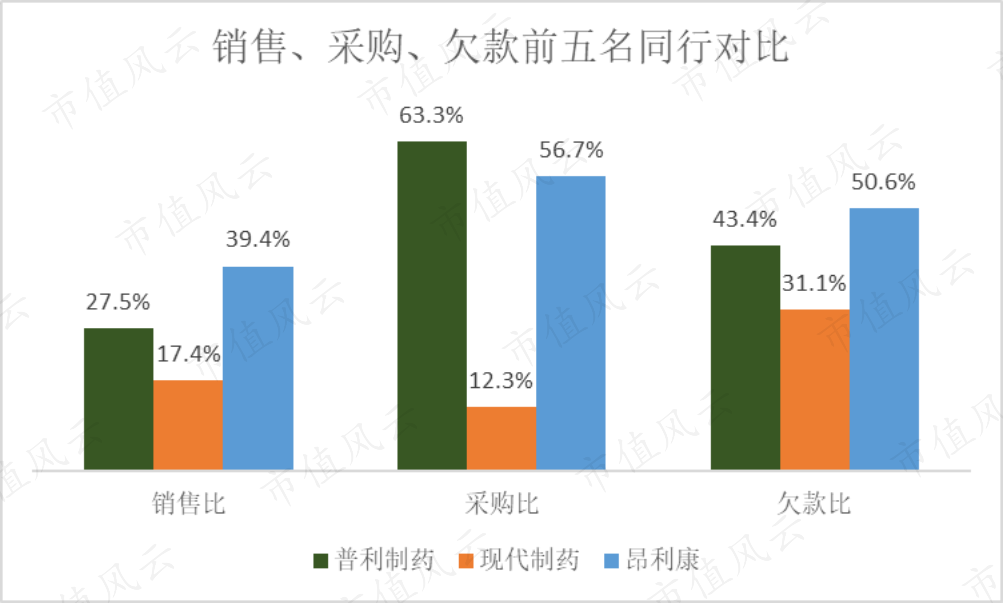

(一)客户集中度过高可能导致公司抗风险能力变弱

下面是普利制药与同行公司前五名客户情况,请看数据对比:

销售比,即合计销售金额占年度销售总额的比例;

采购比,即合计采购金额占年度采购总额比例;

欠款比,即按欠款方归集的期末余额占应收账款余额的比例。

公司前五大客户集中度,如果在销售、采购、欠款占比较大,一旦发生经营风险或决策变动,可能会对上市公司业绩产生严重不利影响,甚至某一客户生产经营状况发生重大变化或调整,甚至不再合作,均会对当期业绩产生重大影响,所以客户集中度应保持适度水平,过高或过低都会对公司正常经营产生一定风险。

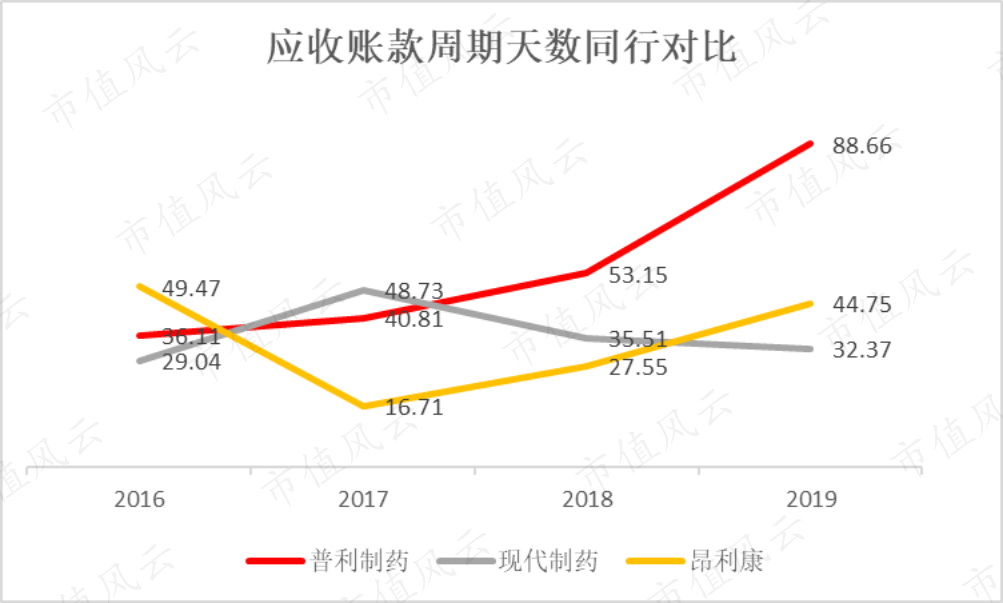

(二)应收账款周转天数同行对比

应收账款周转率是衡量公司应收账款周转速度及管理效率的指标,用时间表示的应收账款周转速度为应收账款周转天数,它表示公司从获得应收账款的权利到收回款项、变成现金所需要的时间。

一般来说,应收账款周转率越高越好,表明公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。收回账款的天数越多说明债务人拖欠时间越长,有可能增大坏帐风险;同时表明公司催收帐款不力而形成呆帐、坏帐,造成了流动资产不流动。

另一方面,应收帐款周转天数太短,则表明公司付款条件过于苛刻,这样会限制销售量扩大,甚至会影响盈利。

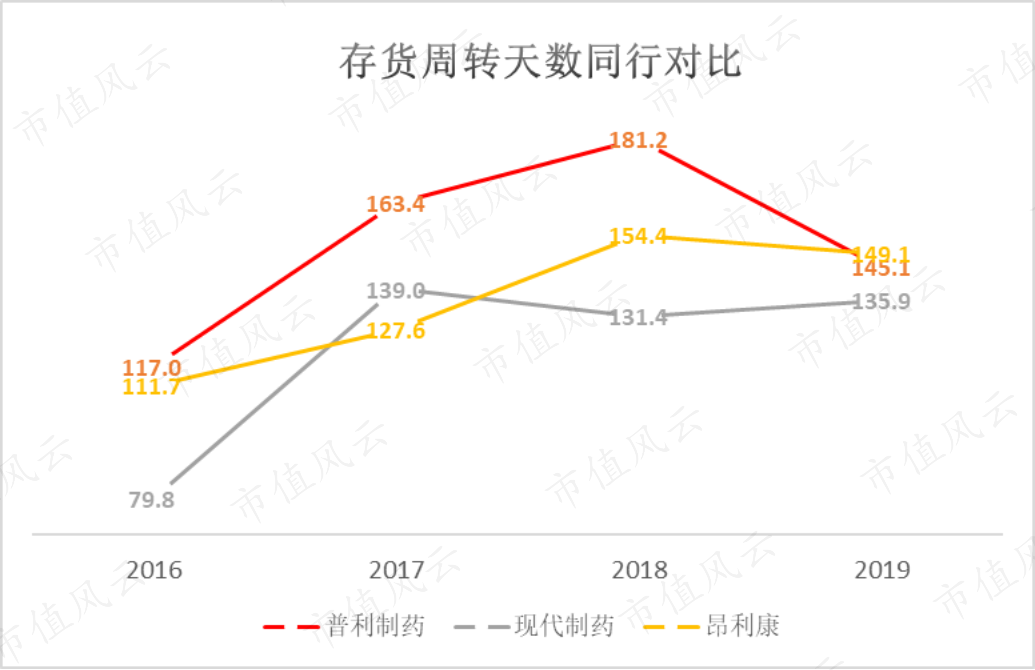

(三)存货周转率同行对比

存货周转率,用时间表示的存货周转率就是存货周转天数。

是衡量和评价公司购入存货、投入生产、销售收回等各环节管理状况的综合性指标,存货周转率可以用来衡量生产经营各环节中存货运营效率,测定公司一定时期内存货资产的周转速度,用作反映公司购、产、销平衡效率的一种尺度。

存货周转率越高,表明公司存货资产变现能力越强,存货及占用在存货上的资金周转速度越快。

存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。但要注意周转天数不是越低越好,过低有可能会对正常的经营活动带来不利影响。

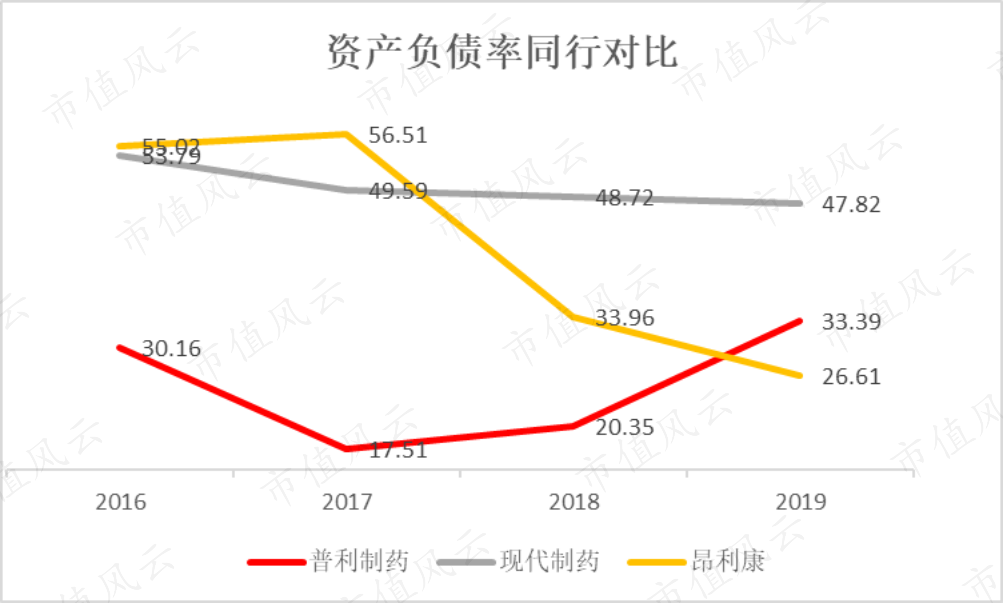

(四)资产负债率同行对比

一般情况下,公司管理中在公司或新项目处于起步初期时,由于新项目还没有进入盈利阶段,资产负债率相应较高,这是可以理解的。

资产负债率是衡量公司管理能力的一种指标。充分利用负债创造大于负债成本的收益,做到利润的最大化,说明公司的管理能力强;相反则说明公司的管理能力较差。

如果利用资产负债能够创造出大于负债成本的利润,则可以增加公司收益,公司的发展速度便会加快。

一般认为,优秀公司的资产负债率在40%至70%之间比较合理,低于40%说明公司趋向保守经营,高于70%则显示公司的经营趋向激进,需要综合分析公司发展项目的匹配度,尤其对股价较高的公司,更需谨慎。

另外,普利制药2019年固定资产3.78亿,占总资产21.11%;同比增加1.10亿,自建工程累计投入7.69亿,本度年为募投项目“年产制剂产品15亿片/粒/袋生产线及研发中心建设项目”、“欧美标准注射剂生产线建设项目”、“普利国际高端原料药及创新制剂制造基地项目”增加2.63亿,这是在扩大再生产,前途看似大好。

在现金流方面,已经5000多字了,限于篇幅,不再赘述……

各位读者朋友,是不是没见到结束语,就在正文中,慢慢品!

品出来点味道了没有……

回复

回复