会员

会员 下载APP

下载APP

微信公众号:爱上西瓜说

隐藏利润主要有两个方向,一是把当期收入调少一点,比如明明可以确认收入但不确认,而是挂在预收账款上,另一个是把当期费用调高一点,比如预提一大笔费用,计提大额资产减值损失准备等。

本文分析以下两家报表上隐藏利润比较多的公司。

一、格力电器

隐蔽利润的方式是通过预提大额的费用,主要为销售返利。

很多人对递延所得税应该比较陌生,为了理解格力的利润是如何隐藏的,这里先讲解一下递延所得税的概念。通俗的讲,就是会计上认定的缴税金额与税务局认定的缴税金额不一致,造成了有一部分所得税需要递延,但这种不一致只是暂时性的,也就是说最终会计上和税法上的利润是一样的。

那为什么纳税金额会有差异呢?

注意,递延所得税资产和递延所得税负债是不能抵消的,要分开记录,正如资产和负债不能抵消一样。

讲清楚了递延所得税的概念,我们再回到前面格力的那个名叫“已确认的递延所得税资产”(其它公司的报表里叫“未经抵消的递延所得税资产”)的表格,表格中第一列数据叫“可抵扣暂时性差异”,这个就是应纳税所得额的差异,在此基础上乘以所得税税率,就得到了递延所得税资产。

相应地还有一个表格叫“已确认的递延所得税负债”(其它公司的报表里叫“未经抵消的递延所得税负债”),里面第一列数据叫“应纳税暂时性差异”,同样地用此数据乘以所得税税率就得到了递延所得税负债。

这里的“已确认的”是什么意思呢?难道还有不能确认的递延所得税?是的!有些可抵扣暂时性差异,如果预计未来无法转回,就不能确认递延所得税资产了。

关于递延所得税,还有很多值得讲解的,但本文重点在分析隐藏利润,所以还是回到主题上来。通过前面关于递延所得税的学习,我们知道了格力2019年中报上有127亿的递延所得税资产,只要以后格力能继续盈利(这当然是是百分百确定的事情),这127亿是可以抵扣所得税的,这就相当于间接地隐藏了127亿的利润。

二、万科

隐藏方式有:降低利息资本化比例、以成本法计量投资性房地产。

1、降低利息资本化比例

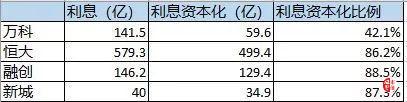

房地产行业有大量的利息支出,这部分利息支出有一部分是可以资本化的,即计入到存货的成本里面去。对比一下几家房地产公司利息资本化金额占利息的比例,就可以知道万科是这些公司中最保守的。

通过财报附注中财务费用的明细可以看到,万科2018年实际利息支出141.5亿,其中资本化的利息59.6亿。

2018年新城控股实际利息支出40亿,其中资本化利息为34.9亿,注意,新城控制的财务费用明细表中并不能直接看出利息的资本化金额,因为这张表的资本化利息里包括了合同负债中的利息部分,如下所示。

真正的有息负债利息的资本化金额在第46页披露。

恒大2018年利息资本化金额如下:

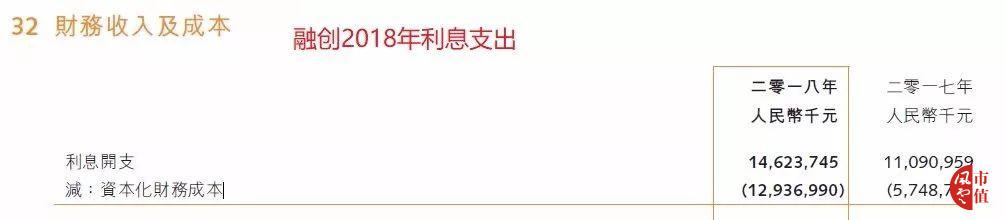

融创2018年利息资本化金额如下:

下表是2018年四家公司的利息资本化比例的数据对比,可以看到,万科利息资本化比例为42.1%,只有其它三家公司的一半,如果按照其他三家公司的比例来处理的话,可以释放60亿左右的税前利润。

2、投资性房地产的重估

投资性房地产的计量方式可以按成本法计量和按公允价值计量,这两种方式对净利润的影响非常大。按成本计量的投资性房地产和固定资产类似,以初始成本入账,每年要计提资产减值损失,租金收入计入“其他业务收入”科目,影响利润表。

可以看到,其他三家公司近三年投资性房地产的公允价值变动收益占2018年账面价值的10%以上,按此比例算,万科近三年的投资性房地产公允价值变动收益也应该有50亿以上。

微信公众号:爱上西瓜说

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复