会员

会员 下载APP

下载APP

资本市场有一个疑问,究竟是哪一家公司是第二个恒瑞医药(600276.SH)?贝达药业(300558.SZ),还是康弘药业(002773.SZ)?

我们沿袭这个思路,将康弘药业的业务分析一番,并将一些关键的财务指标与恒瑞医药进行对比,观察两者的差距。(风云君此前在《“药王是怎样炼成的”》一文中介绍过恒瑞医药上市以来无并购、零借款、高投入、高增长的成长史。)

一、医药股的特征

1、收入的非周期性

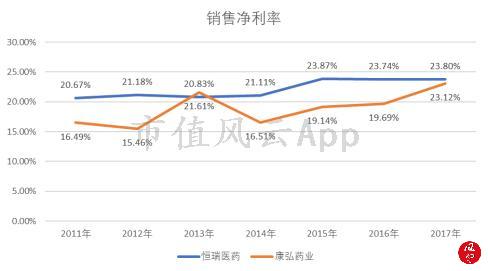

康弘药业的收入从2009年一直保持增长,显示药品销售的非周期性。净利润除了2014年同比有所下滑外,大部分的年份都是增长的。

康弘药业净利率水平大约在15%-24%左右,略比恒瑞医药净利率水平低。

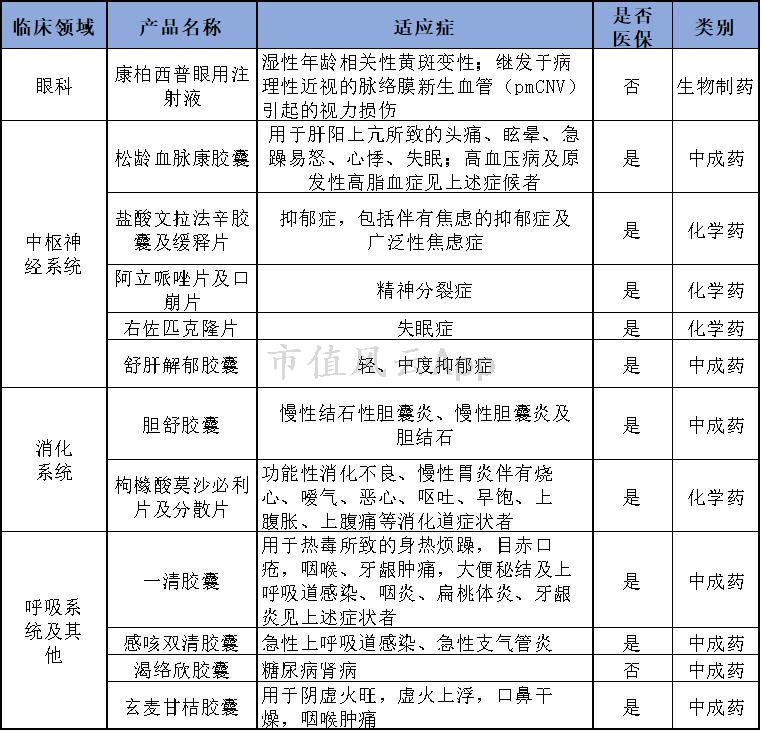

公司目前主要产品为康柏西普眼用注射液、松龄血脉康胶囊、舒肝解郁胶囊、渴络欣胶囊、胆舒胶囊、一清胶囊、盐酸文拉法辛胶囊及缓释片、阿立哌唑片及口崩片、枸橼酸莫沙必利片及分散片、右佐匹克隆片等十二个品种。

康弘药业的业务分为化学药、生物制药、中成药三大块,这三块业务的毛利率都较高。从收入构成来看:化学药和中成药的收入占比最多但增长缓慢;生物制药占比小但是增长迅速。

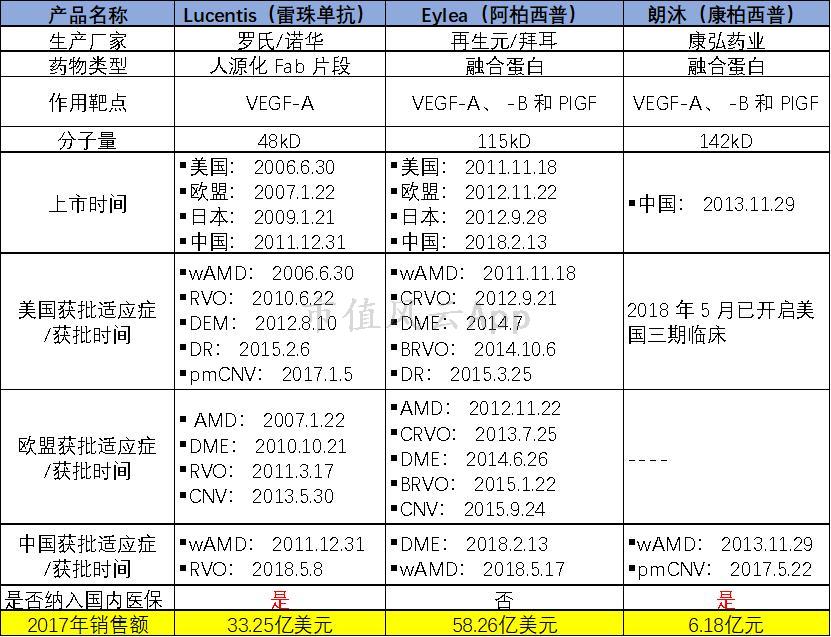

康弘药业生物制药是康柏西普眼用注射液,这是治疗用生物1类新药,2014年开始生产销售,2017年销售额就高达6.18亿,毛利润贡献占比从2014年的4%提升到2017年的22%。

新生血管性眼底病变的常见病症主要包括湿性年龄相关性视网膜黄斑变性(wAMD)、糖尿病黄斑水肿(DME)、脉络膜新生血管(CNV)、视网膜静脉阻塞(RVO)等。

目前康柏西普眼用注射液已经取得的适应症有湿性年龄相关性视网膜黄斑变性(wAMD)和继发于病理性近视的脉络膜新生血管(pmCNV)引起的视力损伤。

近10多年来,全球批准上市的眼科抗VEGF药物共有3个品种,包括雷珠单抗(罗氏/诺华)、阿柏西普(再生元/拜耳)以及康柏西普(康弘药业)。前面两款产品都是超重磅的产品。

根据各公司年报披露, 2017年雷珠单抗实现销售额33.25亿美元,阿柏西普实现销售额58.26亿美元,康柏西普实现销售额6.18亿元,合计市场规模近百亿美元,市场规模巨大。

2018年5月康弘药业的康柏西普眼用注射液已经启动美国III期临床,目前的产能是够满足国内市场的销售,2017年已开始在北京筹建供应全球市场的新工厂。

2、销售费用率高

康弘药业的销售费用率高达50%左右,甚至还比恒瑞医药高,2017年销售费用率为45.8%。

康弘药业的销售费用结构中,也是市场推广费占比最高,为61%,其次是销售人员的工资薪酬,占比36%。

销售费用从2016年的53%大幅下降到2017年的45.8%,主要是市场及学术推广费变少了。

这是什么原因呢?公司在2017年年报中并未披露具体原因,2018年5月21日投资者关系活动中说明的原因是不断加强内部管理控制,很多费用随公司规模的上升而下降。

然而,风云君统计销售人员的变化,发现2017年的销售人员数量也是急剧下降的,不知道销售业务是不是做了调整主动压缩销售人员,还是员工辞职流失?

3、管理费用率高

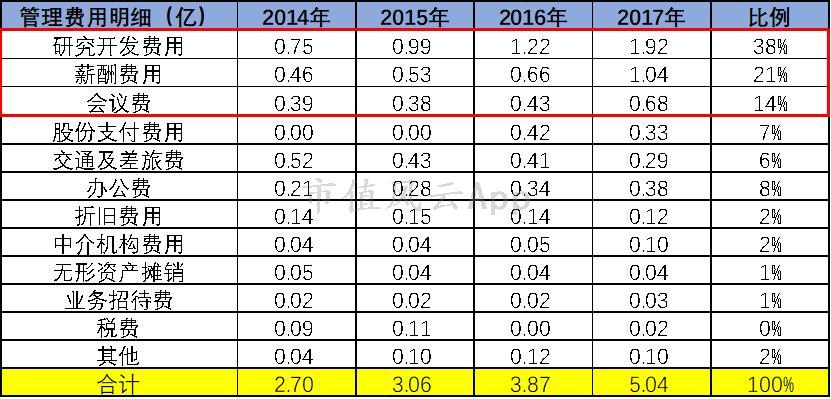

康弘药业管理费用中,占比较高的为研发费用、管理人员薪酬和会议费,这三项合计占比72%。

康弘药业2017年研发费用高达3.50亿,占营业收入比例为12.56%,其中研发支出费用化在“管理费用”中为1.92亿。

康弘药业2014年-2016年研发/收入仍处于5%较低的水平,2017年研发/收入急剧上升为12.56%,主要是子公司康弘生物在研的KH916项目在美国开展III期临床试验。

2017年康弘药业在A股wind制药板块175家上市公司中,研发/收入的比例排名第六,仅次于恒瑞医药。

二、康弘药业的财务特征

以上是主要分析盈利表,这也是医药行业的共性,接下来分析康弘药业资产负债表和现金流量表的特点。

1、应收账款计提

康弘药业2017年资产负债表上的应收账款有1.67亿,占营业收入比极少仅为6%,1年内期账龄的比例为99.83%。

然而,康弘药业1年内的应收账款只计提2%,这是可比上市公司最松的。不过整体来说康弘药业应收账款的计提标准在医药行业还是比较严格的。

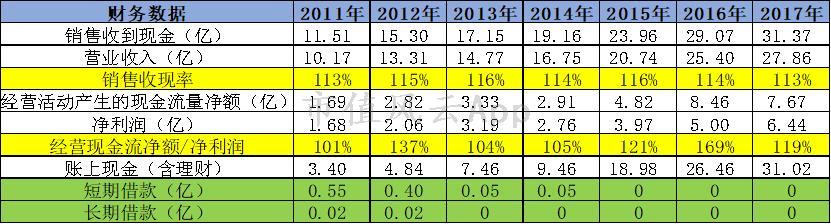

2、无任何有息借款

无论是销售收现率还是经营现金流净额/净利润两个指标,基本都大于100%,这说明康弘药业现金流状况不错。账上积累的现金(含理财)从2009年的1.86亿增长到2017年的31.02亿,这也是基于康弘药业创造源源不断的利润。

和恒瑞医药一样,强大的现金流能力使得康弘药业没有任何有息借款。

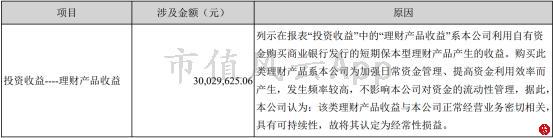

不过值得一提的是,康弘药业将购买理财产品的投资收益作为经常性损益项目。

而恒瑞医药则客观地将理财产品的投资收益视为非经常性损益项目。

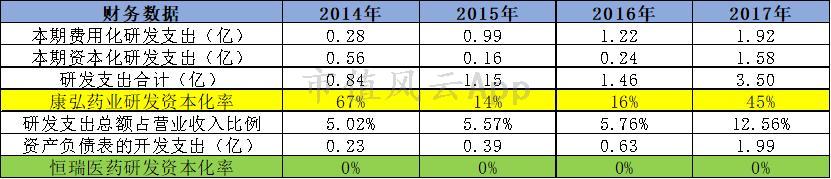

3、研发资本化率高

2017年康弘药业研发支出3.5亿,其中资本化有1.58亿,资本化率为45%。

2017年康弘药业研发支出/收入比例突然上升,这也许为了不影响净利润而做的处理。资产负债表中的开发支出越来越多,截止2018年三季报为2.55亿,而恒瑞医药研发支出则全部费用化。

这意味相比恒瑞医药的标准,康弘药业实际净利率水平要低于目前披露的数据,2017年如果研发支出全部费用化,则2017年净利率从23.12%下降到18.33%,净利润将从6.44亿下降到5.11亿,同比2016年几乎无增长。

4、资本支出多

2009年-2017年康弘药业经营现金流净额合计为34.15亿,其中资本支出为13.43亿,产生自由现金流为20.72亿,资本支出/经营现金流净额约为40%,这算是比较高的资本支出。

康弘药业资本支出很大一部分是固定资产(含在建工程),从在建工程预算看总共投资11.68亿,而目前共投资2.26亿,这意味康弘药业未来几年的资本支出不会少。

5、募投项目不及预期

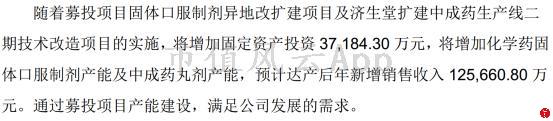

值得一提的是,康弘药业IPO募投项目为固体口服制剂异地扩建项目及济生堂扩建中成药生产线二期技术改造项目等。

康弘药业在2015年IPO的《招股说明书》里,预计此募投项目预计每年能带来12.56亿的销售额。

然而康弘药业2015年的募投项目一直拖延不及预期,2017年终于披露变更:

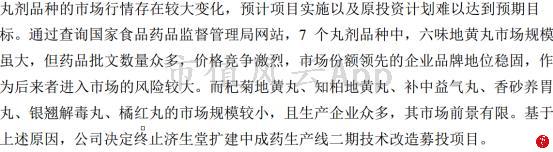

(1)终止济生堂扩建中成药生产线二期技术改造项目

康弘药业披露终止的原因是中成药市场规模小,竞争激烈,这其实在IPO前就是这个竞争格局,说明康弘药业的募集资金并没有考虑太清楚。

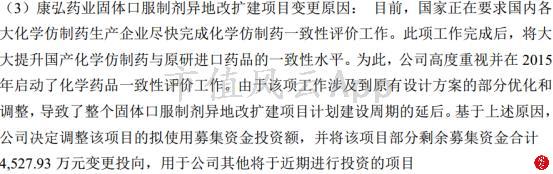

(2)固体口服制剂异地改扩建项目变更

康弘药业披露的原因是一致性评价政策出台,公司原有设计方案的部分优化及调整,导致的项目延后,这借口有点牵强,而且把部分募集资金变更投向。

(3)营销服务网络建设项目变更

营销服务网络建设项目终止的原因更不合逻辑,居然是房价波动加剧,因为购置房产是公司营销服务网络建设的优先选项。

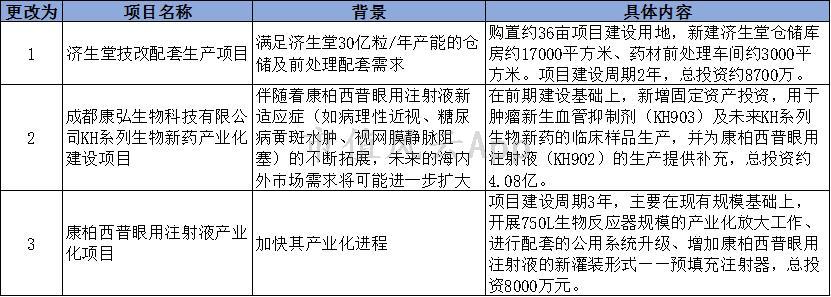

2017年4月康弘药业公告募集资金变更为以下三个项目:济生堂技改配套生产项目、KH系列生物新药产业化建设项目、康柏西普眼用注射液产业化项目。

6、分红比例

康弘药业2015年IPO募集了5.92亿,比较好的是,上市后每年都分红。2015年-2017年累计现金分红了3.04亿,平均股利支付率为20.38%,比恒瑞医药平均股利支付率11.58%高了不少。

三、研发情况

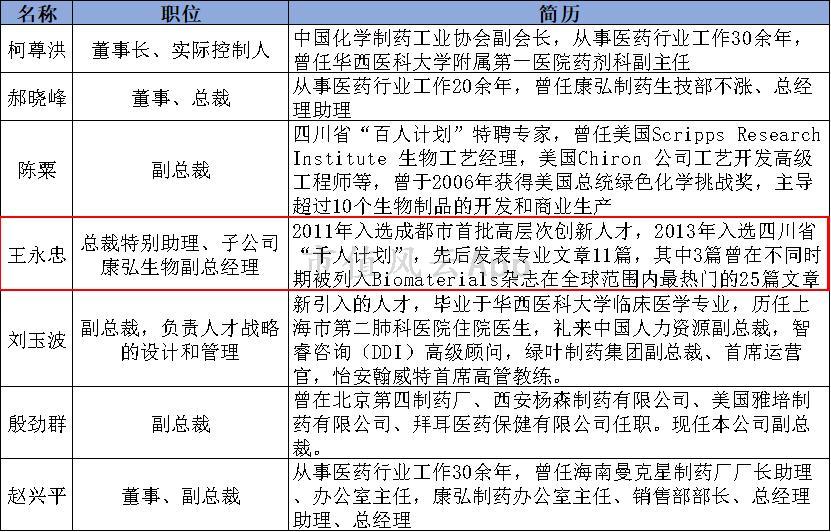

1、高管简历

让人放心的是,康弘药业的高管大部分是医学背景。不过王永忠作为IPO时披露的4名核心技术之外,之后没有任何公告提到这个高管。

2、在研产品

康弘药业的研发主要基于VEGF因子的相关生物技术为核心,IPO时披露的在研产品为KH901、KH903、KH906等。

康弘药业的生物制品产品线包括KH902、KH903、KH906等,三个产品的成分均为康柏西普。

其中KH902注射液用于治疗黄斑变性wetAMD,KH903注射液用于治疗结直肠癌,KH906滴眼液用于治疗角膜新生血管形成。KH902在2013年底快速获得CFDA批准,2014年4月上市销售,商品名为“朗沐”,销售额从2014年的0.74亿一路飙升到2017年的6.18亿元。

截止2017年研发情况如下表所示,KH902的糖尿病黄斑水肿(DME)、视网膜静脉阻塞(RVO)适应症还没被批,落后于IPO时的预期。

结束语

康弘药业和恒瑞医药一样,有不少优点:收入具有非周期性、研发投入高、现金流状况好、无任何有息借款、没有并购商誉、每年都分红。

不过康弘药业也有很多不如恒瑞医药的地方:比如应收账款第一年的计提较松、研发支出资本化率很高、理财收益处理为经常性损益、募投项目不及预期并变更、在研的重磅产品比较单薄……

康弘药业如果成为第二个恒瑞,至少要在创新药方面证明自己的研发实力。康柏西普之外,还有没有更多的重磅产品?

这也许是康弘药业需要向资本市场交出答卷的核心。

回复

回复