会员

会员 下载APP

下载APP

人的对智慧和永生的追求是无限的,而资源是有限的,所以AI的尽头是能源(含电力)。

AI数据中心用电大引发的电荒,小型核电站是其中一个解决方式,因此谷歌、甲骨文等一众科技巨头纷纷入局押注小型模块化核反应堆(即小堆),今年1月以来相关美股公司(OKLO、VST、SMR)都是几倍涨幅!

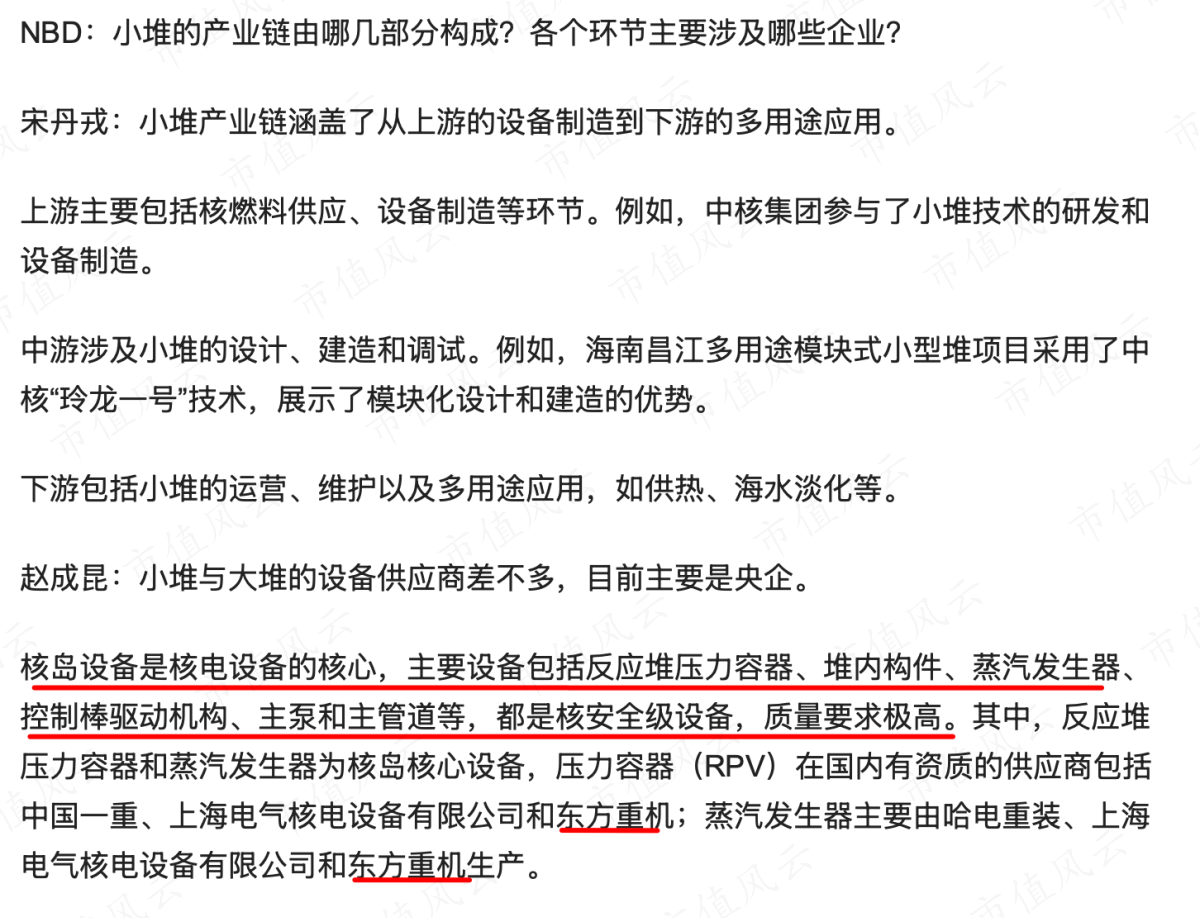

目前全球建成和在建的小堆只有5个,中国有两个,即山东荣成华能石岛湾高温气冷堆核电站商业示范工程和海南的玲龙一号。

“玲龙一号”是全球首个开工的陆上商用模块式小堆,设计电功率12.5万千瓦,除可用于发电外,还可用于城市供热、工业供汽、海水淡化、石油开采和燃煤热电机组替代等多种用途,适用于园区、矿区、高耗能企业自备能源等多种应用场景。

玲龙一号的核心供应商是中国一重、上海电气、东方电气(600875.SH)子公司东方重机。

比如东方电气承担了“玲龙一号”全球首堆海南昌江小堆的稳压器、堆内构件、非能动余热排出冷却器等关键核岛主设备的制造任务。

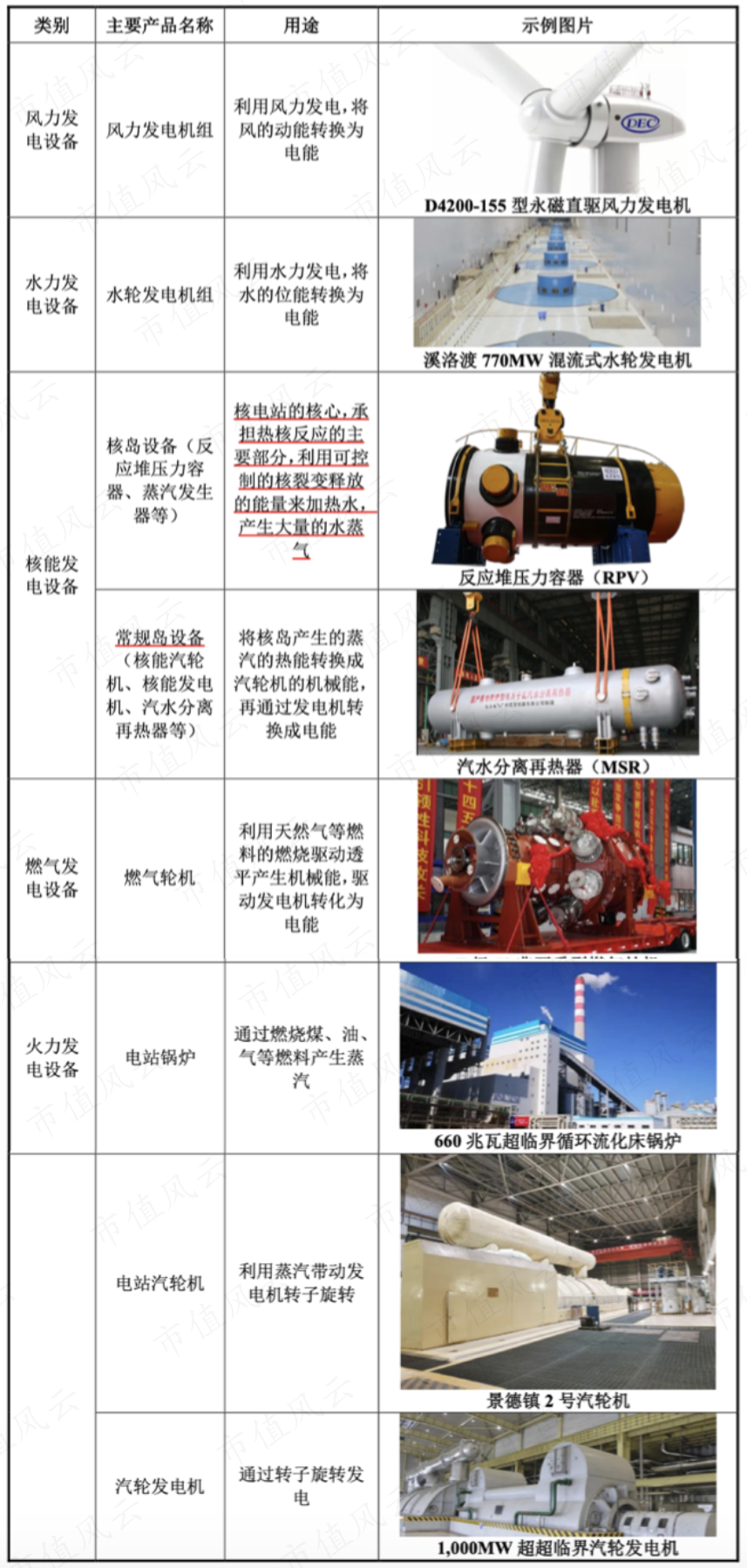

事实上,东方电气不仅有核电,还有火电、气电、水电、风电、光伏等设备,是全球最大的能源装备制造企业集团之一。

一、大国重器

东方电气是中国绕不开的能源装备公司,曾为我国供应了三分之一的能源装备。

产品基本覆盖所有领域的电力设备。

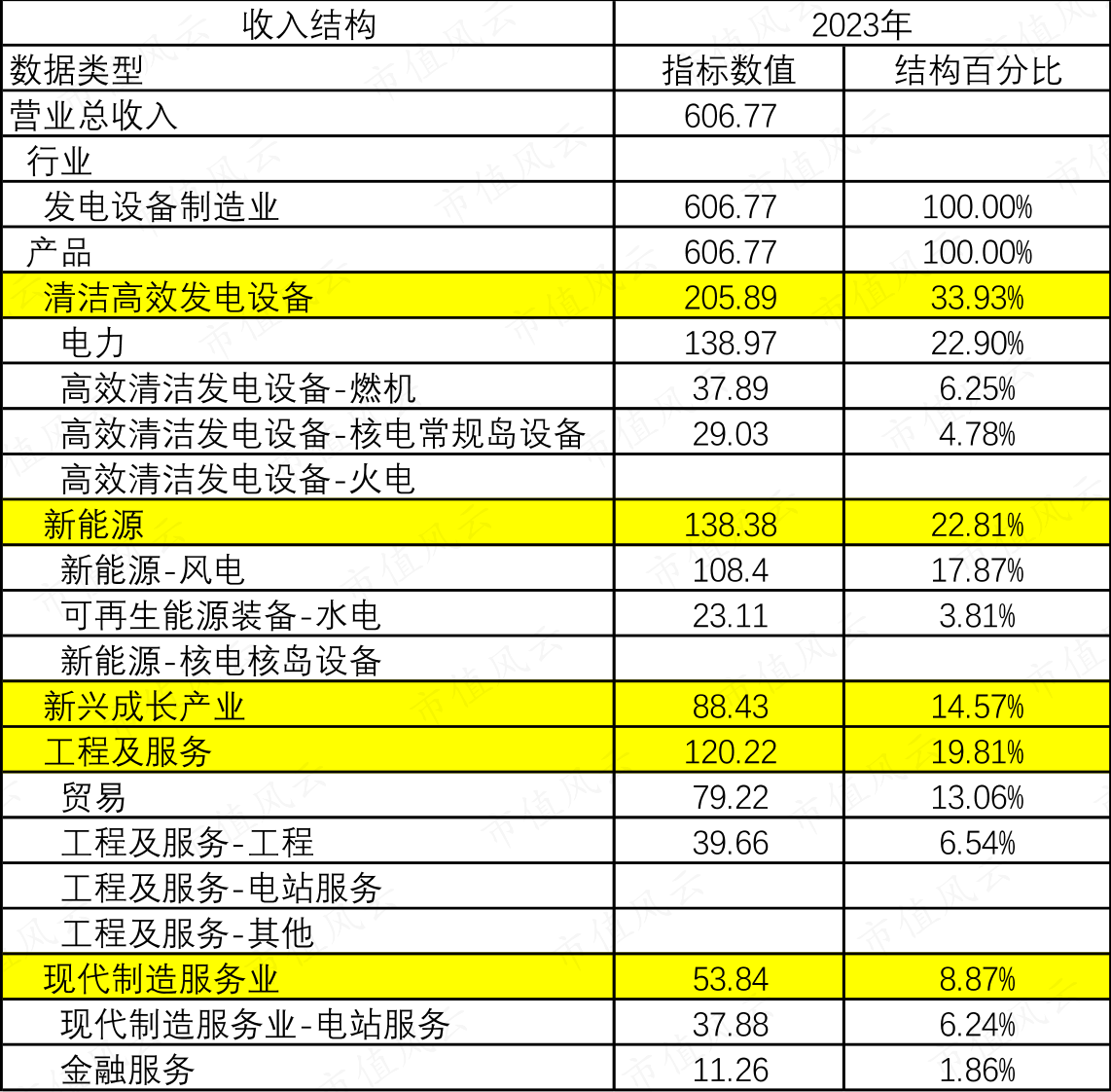

从2023年收入来看:

(1)清洁发电设备205亿,即火电、核电等;

(2)新能源138亿,即风电、水电等;

(3)新兴成长产业88.43亿,包括氢能、储能、智能制造和综合能源服务等,比如2023年的天然气管道电驱压缩机组成套项目、70辆氢能物流车示范项目;

(4)工程与贸易业务120亿,包括工程承接的工程总承包类业务及对应的贸易类业务;

(5)现代制造服务53亿,电站服务和金融服务。

风云君看完东方电气各种资料后,认为东方电气最大的优点其实是具有完整的能源装备制造和服务体系:

(1)既有各种电力设备,比如水电、火电、核电电机组、重型燃气轮机设备、直驱和双馈、半直驱全系列风力发电机组、高效太阳能电站设备、氢能客车动力系统、大型环保及水处理设备、电力电子与控制系统、新能源电池及储能系统、智能装备等产品;

(2)也有电站工程承包、电站服务、金融服务等工程和服务业务。

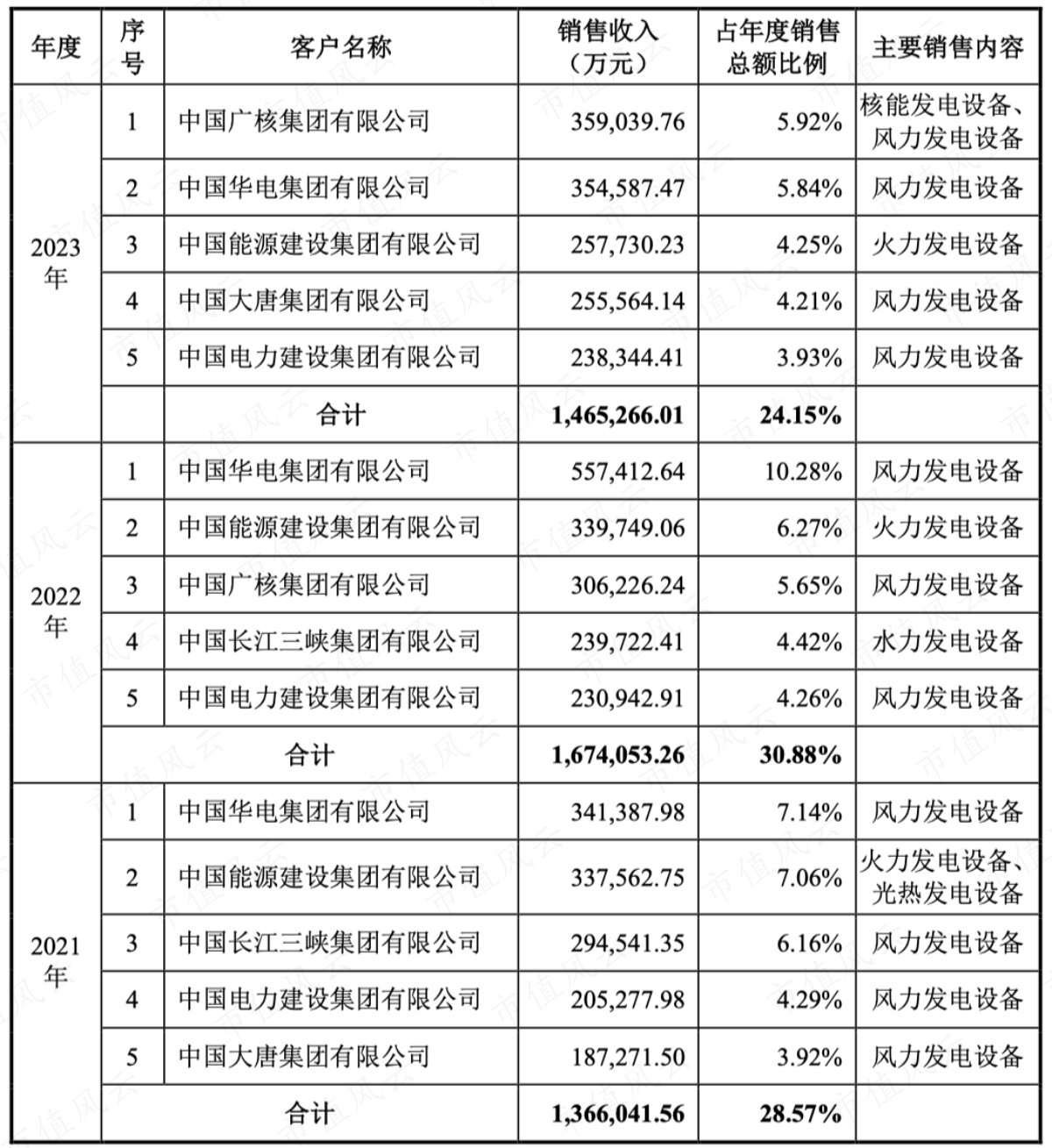

也就是说,除了最下游的电站(运营)不做,其他所有环节都能做。

只是东方电气不做电站而已(理论上也可以做),所以它前几大客户基本上是国内前几大电力公司。

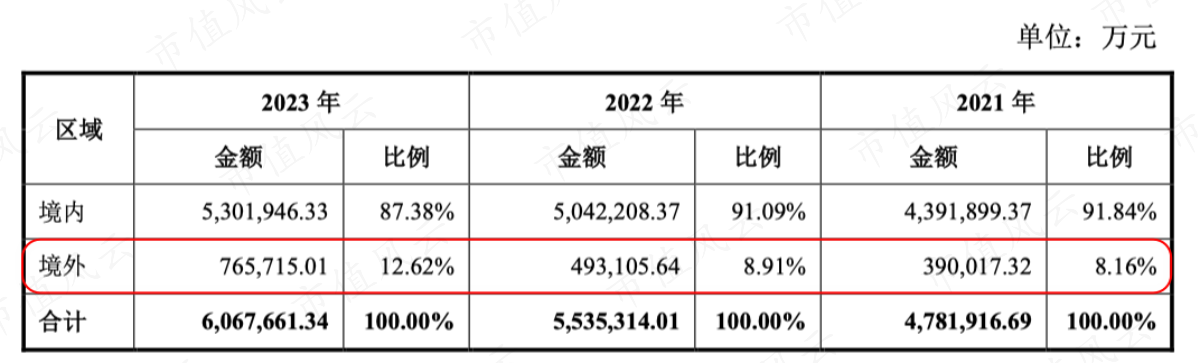

但东方电气出海也做的不错,国际上也有客户。

这几年海外收入的增长也是东方电气的业绩亮点之一,近三年海外收入占比逐年提高,其中2023年海外收入为76亿,占比12.62%。

二、投资逻辑分析

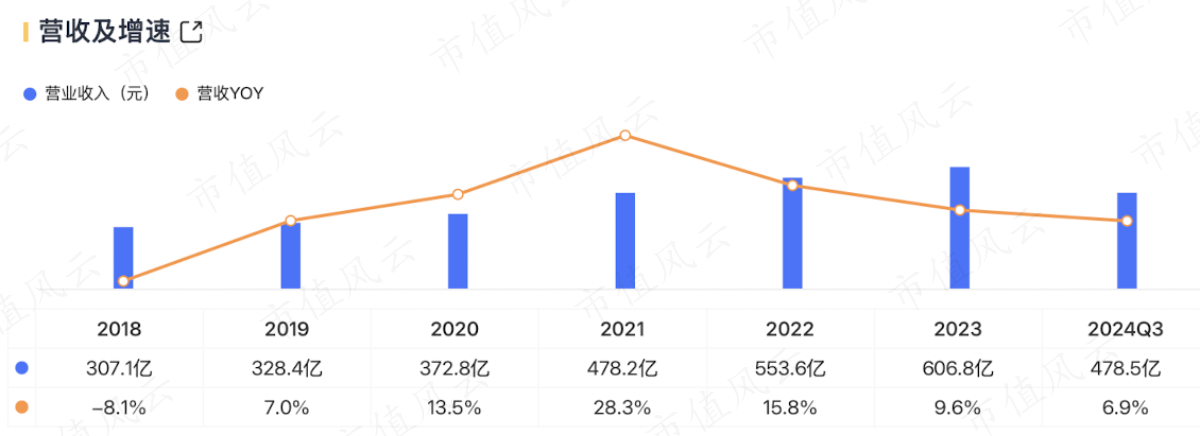

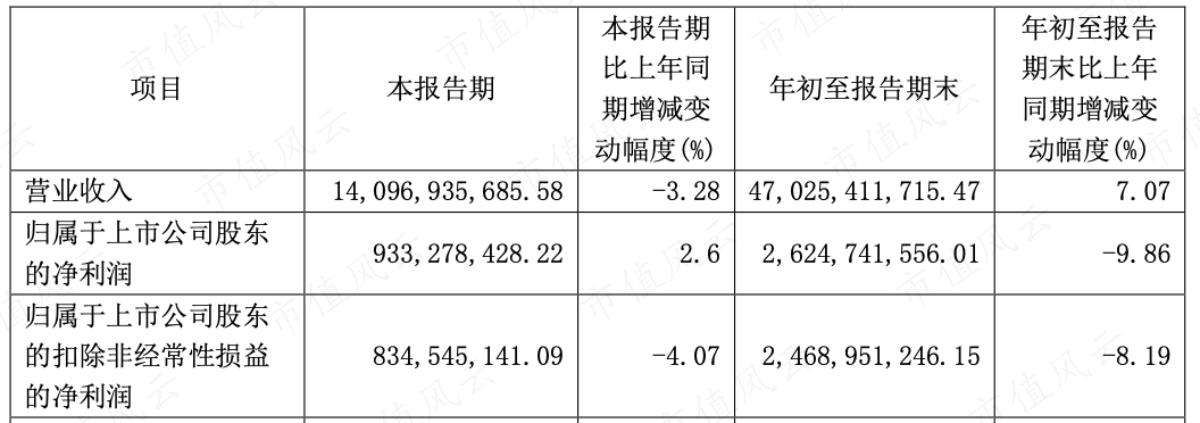

2021年之前,东方电气收入已经10多年都在三四百亿之间徘徊,直到2022年突破超过500多亿创历史新高,2023年、2024年Q3继续创新高。

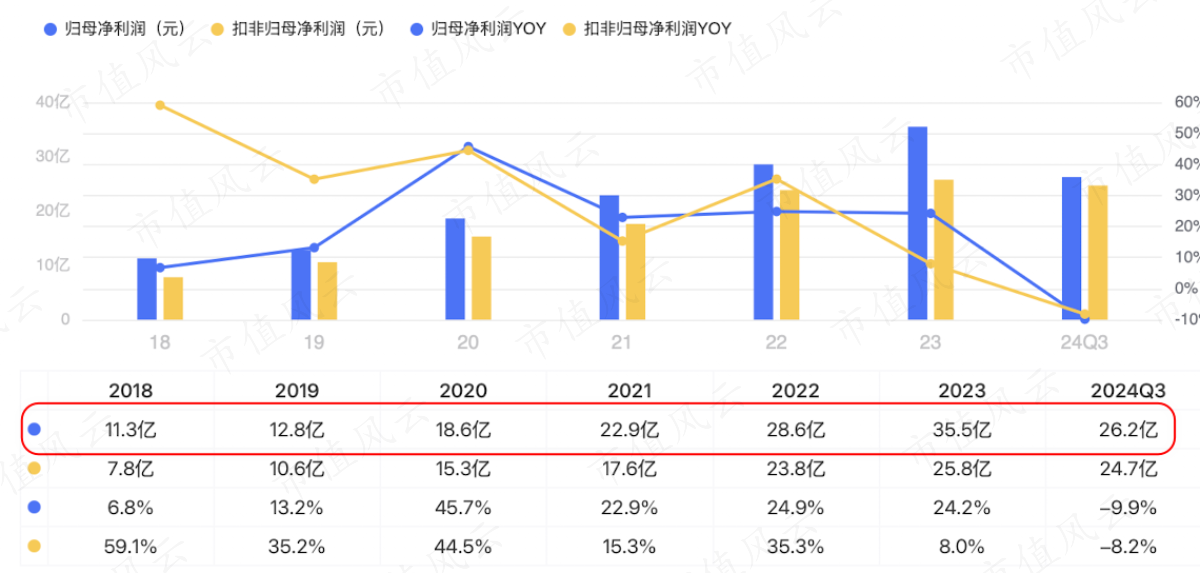

归母净利润也是如此,2018年之后一直是增长的,2023年归母净利润为35.5亿,业绩也创上市以来历史新高。

但是公司的股价依然在低位,没有创历史新高。

这是什么原因呢?

主要是市场认为电力景气度已经很长了,特别是火电(设备),可能后面会迎来下行周期。

这个观点有一定道理,但是不一定对。

从2021年-2023年收入变化来看,清洁能源发电装备(火电和核电)反而增长,新能源倒是下降,前三年的增长靠的是火电和核电。

公司2024年前三季度业绩的确略有下滑,不复以往增长态势。

但风云君认为东方电气虽然短期调整,长期来看还是有增长空间的。

第一,电力需求其实一直都是稳定增长的,没有周期一说。

AI、电动车、电气化工具的增加催生了国内外电力需求快速增长。

第二,从财务数据上看,东方电气还是呈现稳步向上的状态。

合同负债逐年提高,2024年3季度末为389亿。

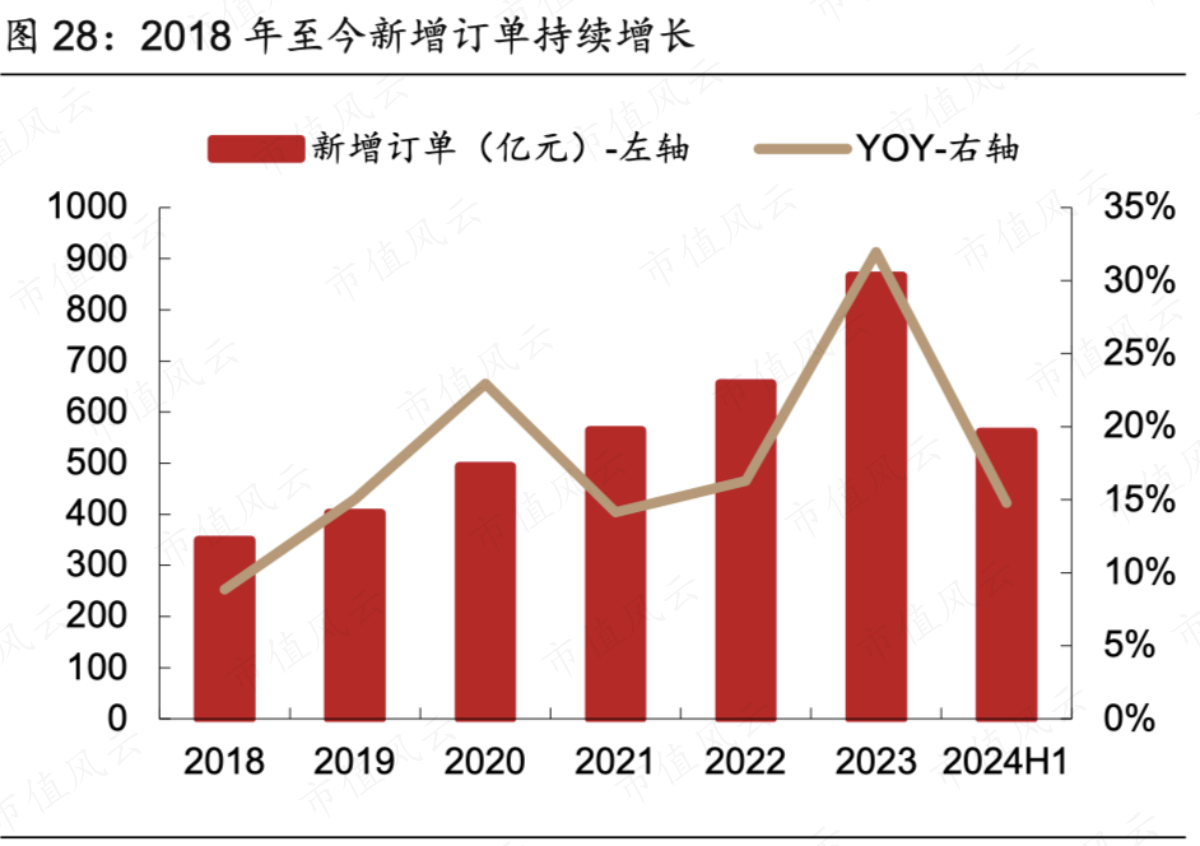

在手订单屡次突破新高,2024年上半年新增订单560.73亿,同比增长14.77%:

(1)传统产业,核电实现乏燃料贮运容器市场突破,民用核安全设备制造许可证再获批准;气电国内市场占有率保持领先,自主技术燃气轮机获得首个市场化订单;煤电实现塔式炉600兆瓦、1000兆瓦突破”;电站服务产业新生效订单达46.9亿,创历史同期新高;

(2)战略新兴产业方面,风电上半年新中标订单700万千瓦以上,10兆瓦陆上风电机组实现批量产出。

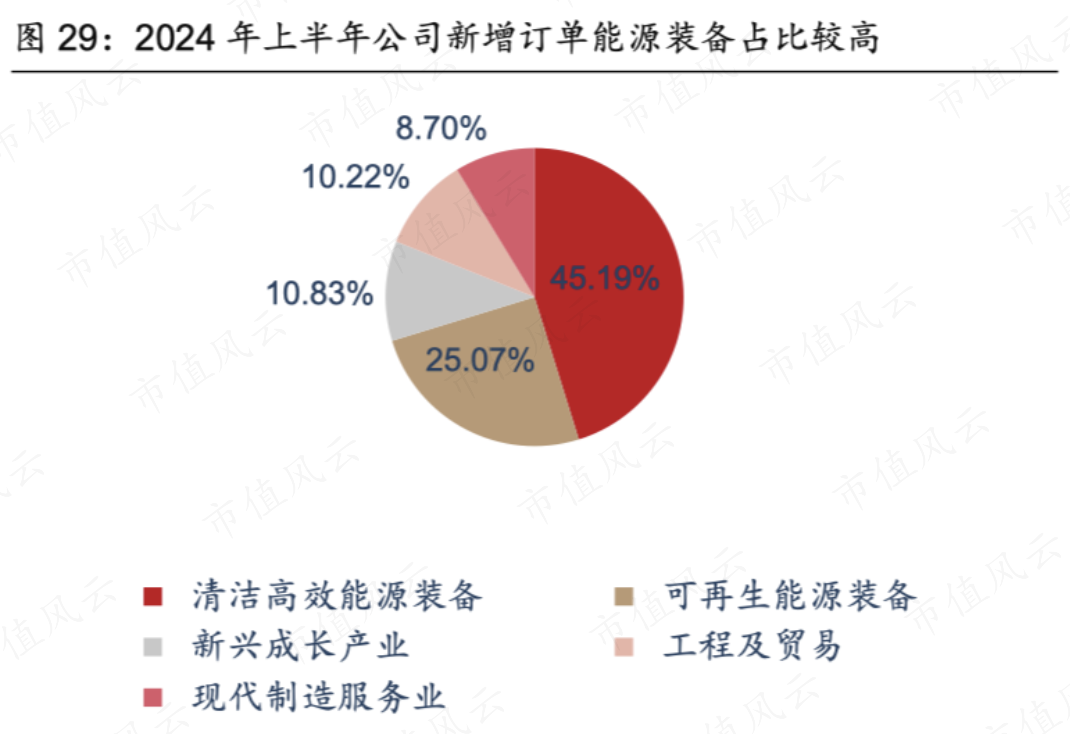

2024年上半年新增生效订单中,清洁高效能源装备占45.19%,同比增长20.73%,可再生能源装备占25.07%,同比增长21.66%。

第三,中国有能源转型和升级的需求,市场虽然担心东方电气主业火力设备为主,可能受到新能源的冲击,但是公司本身也有新能源的设备。

而且中国长期依然是煤电兜底保供,新能源齐头并进的发展思路,原有的火力发电也需要升级,比如超超临界发电,核心是看公司技术是否足够牛逼。

三、重研发:研发比利润还高

从技术和市场上,东方电气基本上是全方位能源装备的领导者:

(1)风能装机方面:拥有完全自主知识产权的全球最大的26兆瓦级海上风力发电机组,是全球单机容量最大、叶轮直径最大的半直驱海上风电机组;

(2)布局光热发电和光伏发电两个方向的太阳能技术业务,其中光热发电镜场与聚光吸热系统、储换热系统、常规发电系统以及控制系统等完整产品,市场占有率超过50%,位居行业第一;

(3)参与研制的白鹤滩水电站是全球第二大水电站,是世界上目前单机容量最大的水电机组,拥有发电效率最高、额定电压最高两大特点,抽水蓄能技术也是国内一流水平;

(4)全球最大核能装备制造基地之一,产品覆盖二代加、引进三代(EPR、AP1000)、自国和一号)、四代核电(钠冷快堆、高温气冷堆);

(5)拥有制造135万千瓦等级超超临界火电机组能力,汽轮机作为火电的重要部分,公司相关研发的第三、四代高效通流技术达到世界领先水平;

(6)气电市场占有率第一,历时13年F级50兆瓦重型燃气轮机成功商用,最近海外AI数据中心需求高增带动燃气轮机景气度的提升,A股杰瑞股份、应流股份、豪迈科技持续上涨就是这个原因。

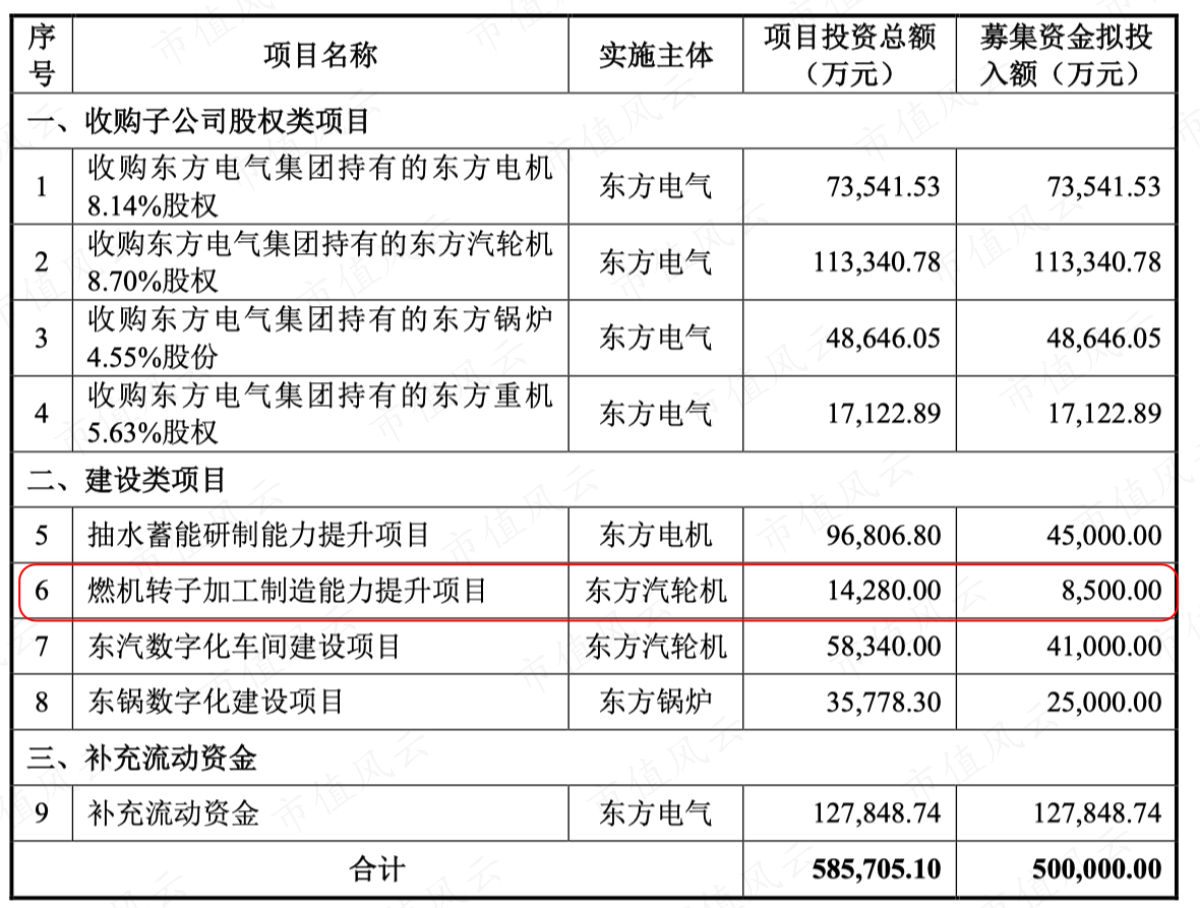

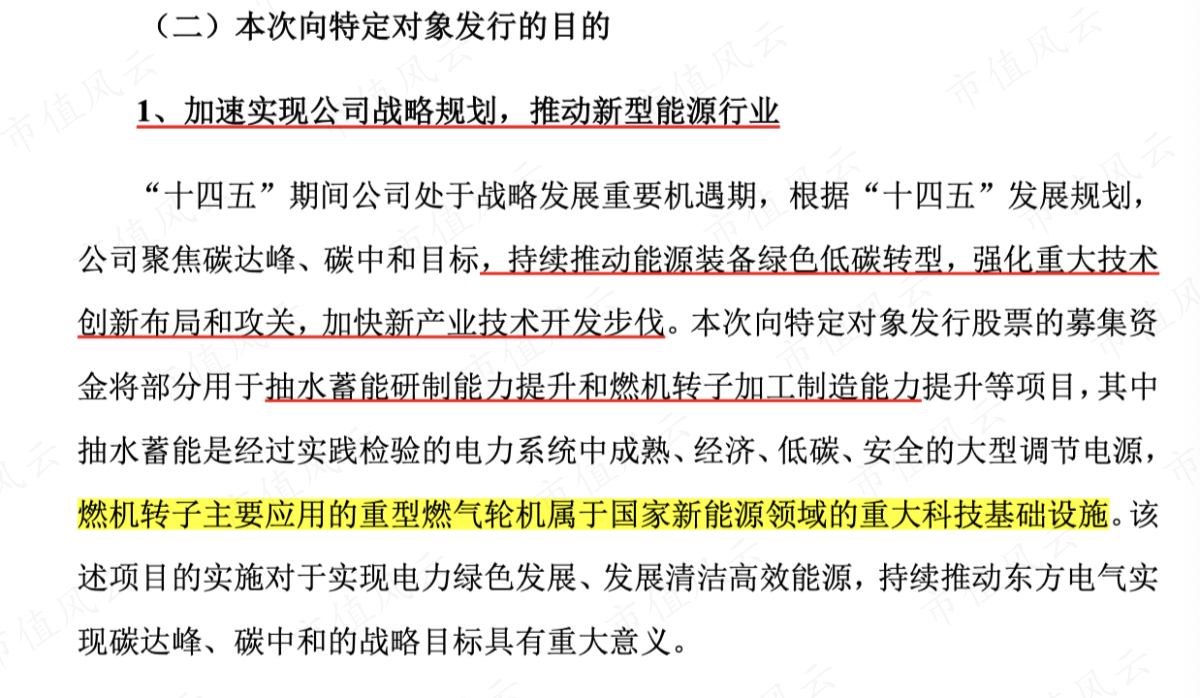

2024年东方电气推出50亿的定增项目中,核心建设就是搞两大项目——抽水蓄能和燃气轮机,目前定增还在继续中。

这几年东方电气出了不少省级甚至国家级的创新成果。

原因还是公司重视研发,2018年以来的研发金额累计高达170亿,其中2023年研发投入33.86亿,和归母净利润35.5亿接近,研发投入占比5.68%,研发人员占比25%。

四、市值管理提升

截至2025年2月4日,东方电气A股市值为435亿,PB为1.19,PE预计为12.2倍;港股市值更低只有281亿港币,PB只有0.66,破净,PE只有7倍。

但东方电气2024年Q3货币现金就有150亿,加上债券投资(同业存单和公司债券)280亿,就有430亿现金,港股市值远低于手上现金……

还不考虑杂七杂八的类现金资产,比如一年内到期非流动资金22.18亿、其他流动资金12.62亿、发放贷款及垫资40.25亿。

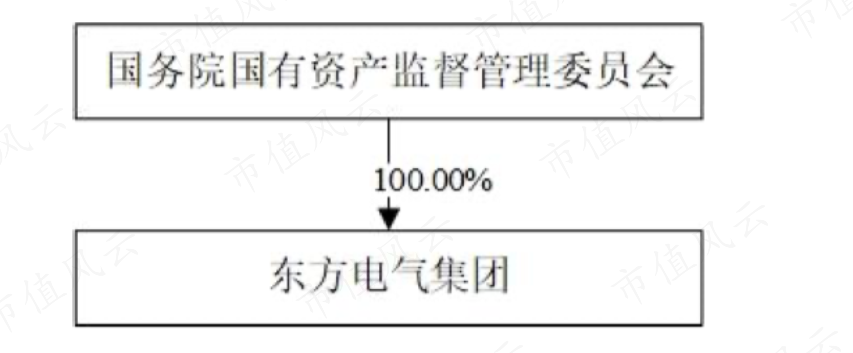

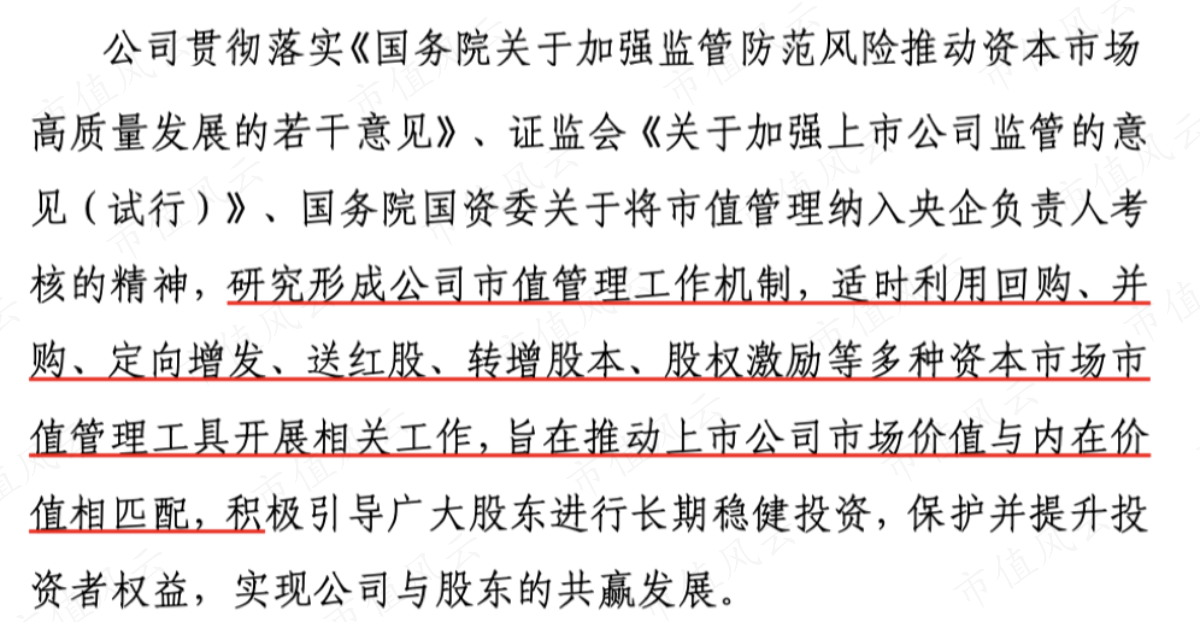

而东方电气是妥妥的央企,其控股股东是东方电气集团,属于国务院国资管辖,破净的公司必须要进行市值管理,央企重启“中特估”势在必行。

央企除了考核提升业绩之外,还在回购、分红等多方面进行市值管理。

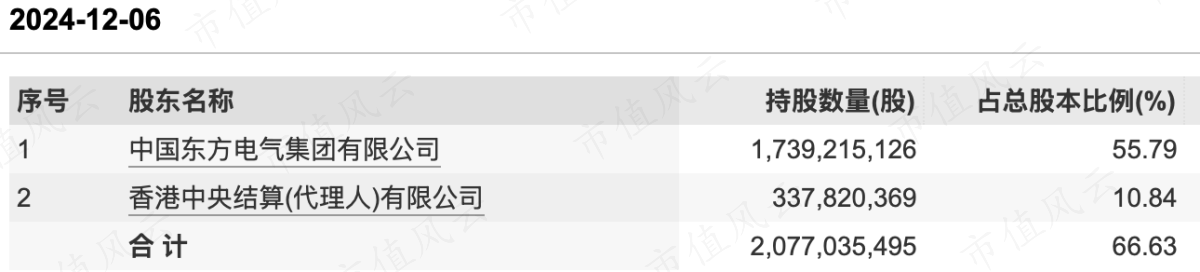

东方电气集团2023年12月公告了增持计划:1年内增持金额不低于人民币1.5亿元,不超过人民币3亿元,增持股份数量不超过公司总股本的1%。

截至2024年12月,东方电气集团最终增持了1.62亿,占股本比例为0.36%,持股比例从原来的55.41%提升到如今的55.79%。

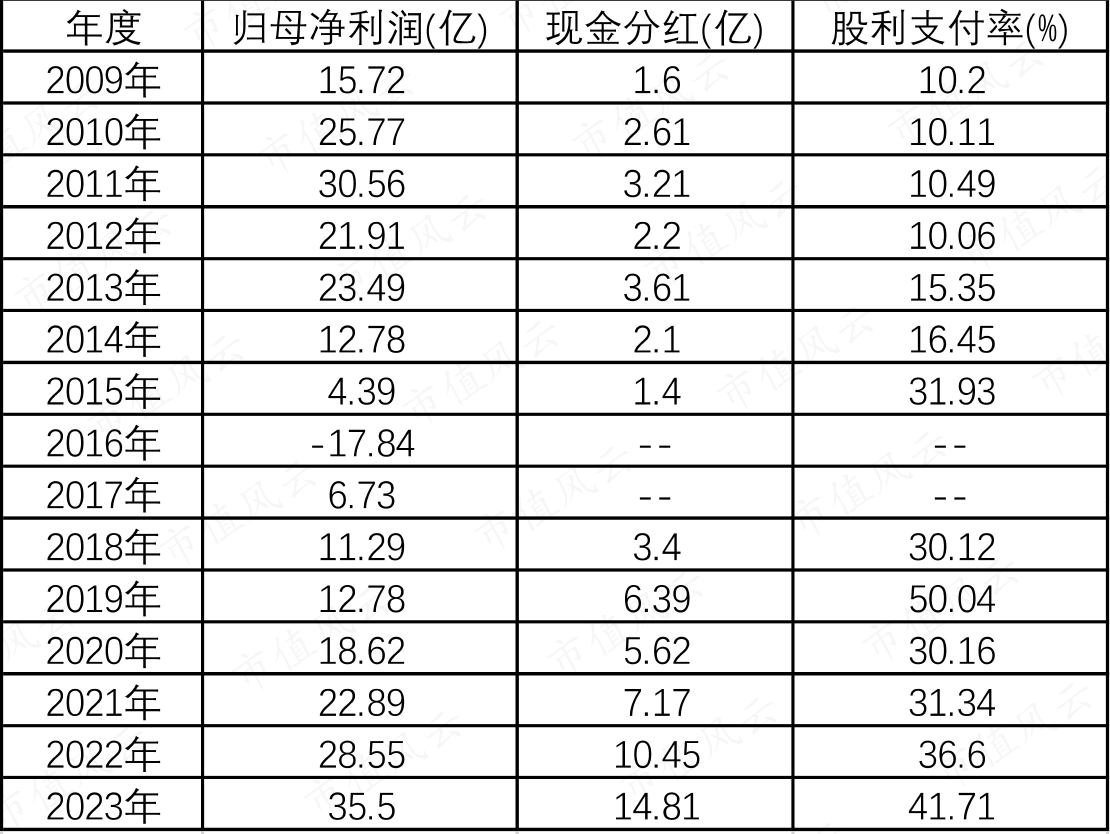

最近几年盈利和分红比例也在提高,2021年-2023年现金分红分别为7.17亿、10.45亿、14.81亿,股利支付率为31.34%、36.6%、41.71%。

按照2023年分红,目前A股股息率为3.24%,港股股息率为5.78%。

总结

装备制造业是为国民经济发展提供技术装备的基础性产业,是实体经济的重要组成部分,被誉为工业经济的心脏。

作为产品齐全的能源装备公司,风云君认为东方电气优点是产品可往下游衍生,比如工程、电站服务,甚至都可以搞电站运营都行,而且产品还能出海,相对电站公司发展空间相对更大——电站公司既做不了全产业链,也很难出海。

这几年东方电气收入和业绩走上了一个顺周期且创历史新高,合同负债和在手订单稳定增长,研发也是大力投入,然而港股市值281亿港币居然还破净,远低于手上现金,作为央企公司也在回购和加大分红进行市值管理提升。

东方电气未来业绩的增长逻辑:(1)AI等科技带来用电需求增加;(2)技术提升带来的设备更新机会;(3)出海。

回复

回复