会员

会员 下载APP

下载APP

2024年投资展望(一)

投资展望主要是围绕一些特定的大事件而展开的主题策略。

打赏20元,额外赠送一份国防军工企业调研信息及机构持仓汇总报告。

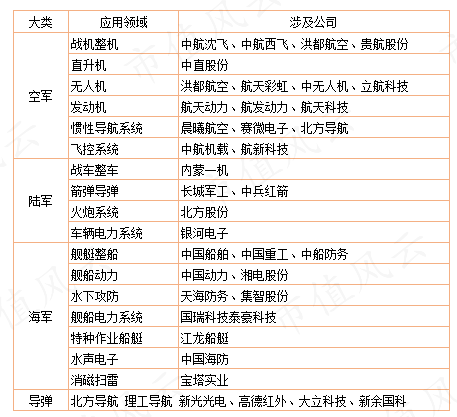

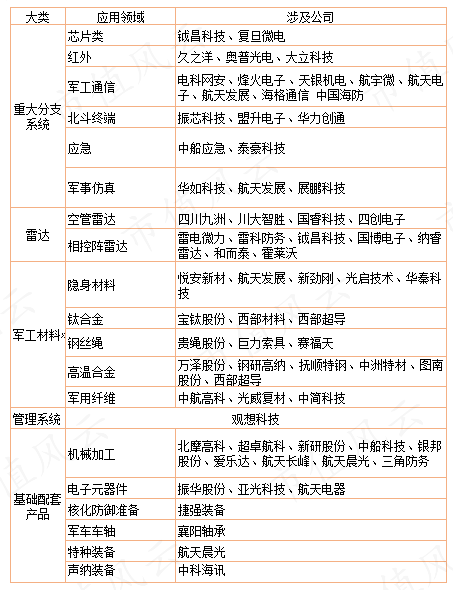

一、国防军工

国防军工几条逻辑,重大活动催化、合同订单增加、地缘政治冲突加剧等。

(一)重大活动催化

2024年为建国75周年,国庆阅兵是惯例。

爱国主义教育法于2024年1月1日生效实施,其中规定:在每年10月1日中华人民共和国国庆日,国家和社会各方面举行多种形式的庆祝活动,集中开展爱国主义教育。

2023年12月21日,中宣部宣传教育局副局长表示,正在研究制定相关工作方案,以营造浓厚的庆祝氛围。

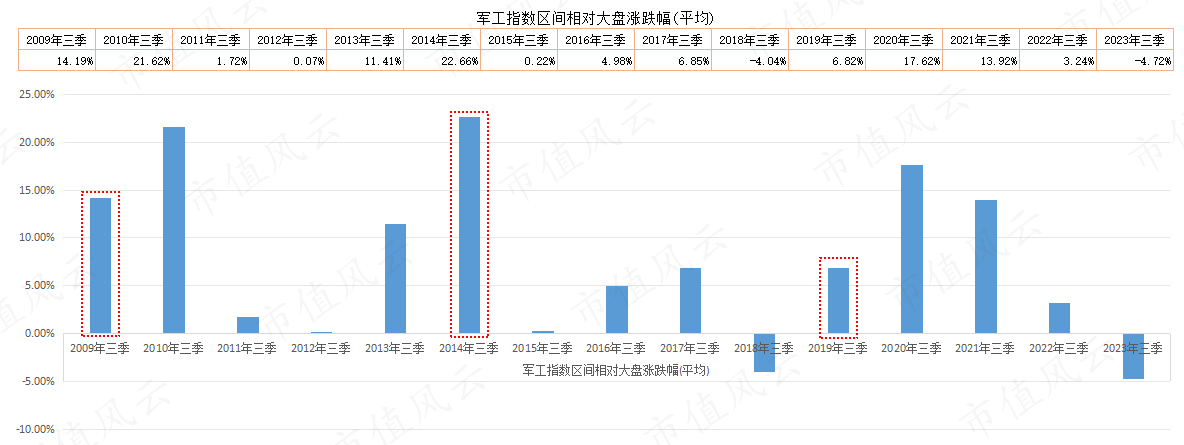

国防军工重要的时间节点集中在三季度,统计军工指数在2009年至2023年15年期间三季度的表现,有13年的三季度跑赢上证指数,其中,军工指数在2009年三季度、2010年三季度、2013年三季度、2014年三季度、2019年三季度、2021年三季度明显强于上证指数,2009年、2014年、2019年均举行了国庆阅兵。

(二)订单逐步恢复

综合现有的公开信息看,“十四五”后期订单有望逐步下发,积压叠加新增需求,2024年行业订单和业绩增速有望企稳回升,或将开启第二轮产能扩张周期(2024至2026年)。

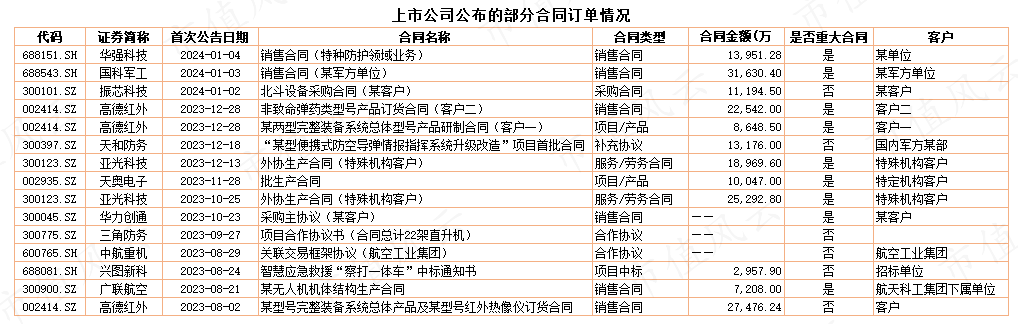

历史国防军工合同公告集中于年底发布,2023年10月至12月合同公告数量已经超过2021年和2022年同期。

华强科技、国科军工、天和防务、高德红外、亚光科技、天奥电子等公司近期披露的重大合同订单来看,绝大部分涉及国防军工业务。

(来源:上市公司公告,市值风云APP整理)

打赏20元,额外赠送一份国防军工企业调研信息及机构持仓汇总报告。

二、船舶制造:未来几年进入高速交付期

船舶制造与军工有一定的关联,中国船舶业进入新一轮高景气周期。

国内船舶加速向高端迈进,航空母舰、液化天然气船(LNG船)、大型豪华邮轮被誉为造船业皇冠上的“三颗明珠”,截止2023年底,我国造船业在这三大领域均实现突破,成为全球极少数具备建造这三大超大型船舶的国家之一。

数据显示,今年1至8月,全球新船市场累计订单量达1038艘、2681万修正总吨;其中,中国获得654艘、1565万修正总吨的订单,约占全球新船市场订单量的58%;韩国船企仅获得161艘的新船订单量,市场占有率首次跌破30%,降至27%。

截止2022年底,我国LNG船建造厂从2个扩大到6个,全世界9个能造大型LNG船的造船厂,中国占了2/3。而截止今年8月末,中国船厂手持LNG订单首次超过20%,达到21.6%。

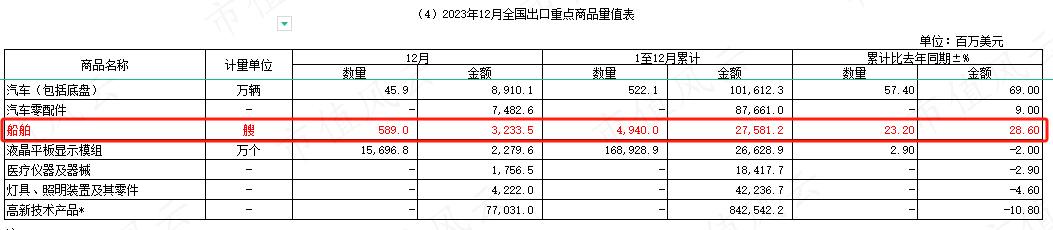

2023年1-12月,全国造船完工量4232万载重吨,同比增长11.8%;新接订单量7120万载重吨,同比增长56.4%;截至12月底,手持订单量13939万载重吨,同比增长32%。

1-12月我国造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的50.2%、66.6%和55.0%,以修正总吨计分别占47.6%、60.2%和47.6%,前述各项指标国际市场份额均保持世界第一。

按手持订单量/近三年完工量平均值测算,部分企业交船期已排至2028年。

国家海关总署最新发布数据显示,2023年1至12月,船舶出口数量4940艘,累计金额2.76万亿元,同比增长28.6%。船舶制造是2023年出口增长在20%以上的为数不多领域。

中国船舶:前三季度归母净利同比增长74.8%,公司低价船订单正处于逐渐交付出清过程之中,公司下属江南造船已进入LNG船建造领域,外高桥造船积极进行技术储备。

中国重工:第三季度亏损缩窄,上半年油船、散货船等主建船型批量接单;坚持中高端转型战略,LNG船、养殖工船、FPSO等高端船舶产品连续接单,手持订单中绿色和中高端船型占比稳步提升。

中船防务:第三季度单季净利润同比增139.6%,上半年实现经营接单73.26亿元,同比增加132.94%,完成年度计划45.22%,新承接的7型20艘造船订单以支线集装箱、重吊船、大型养殖工船等船型为主。

中国动力:前三季度归母净利润同比增长43%,同时公司目前已完成掺氢比例20%和30%试验验证。柴油机方面,成功开发了以CX40DF和CX52为标志的船用低速柴油机和双燃料机,标志着我国船用低速机打破技术垄断。

亚星锚链:前三季度归母净利同比增加82.54%,公司生产的锚链产品用于船舶、海洋石油平台、漂浮式风电等。

打赏20元,额外赠送一份国防军工企业调研信息及机构持仓汇总报告。

回复

回复