会员

会员 下载APP

下载APP

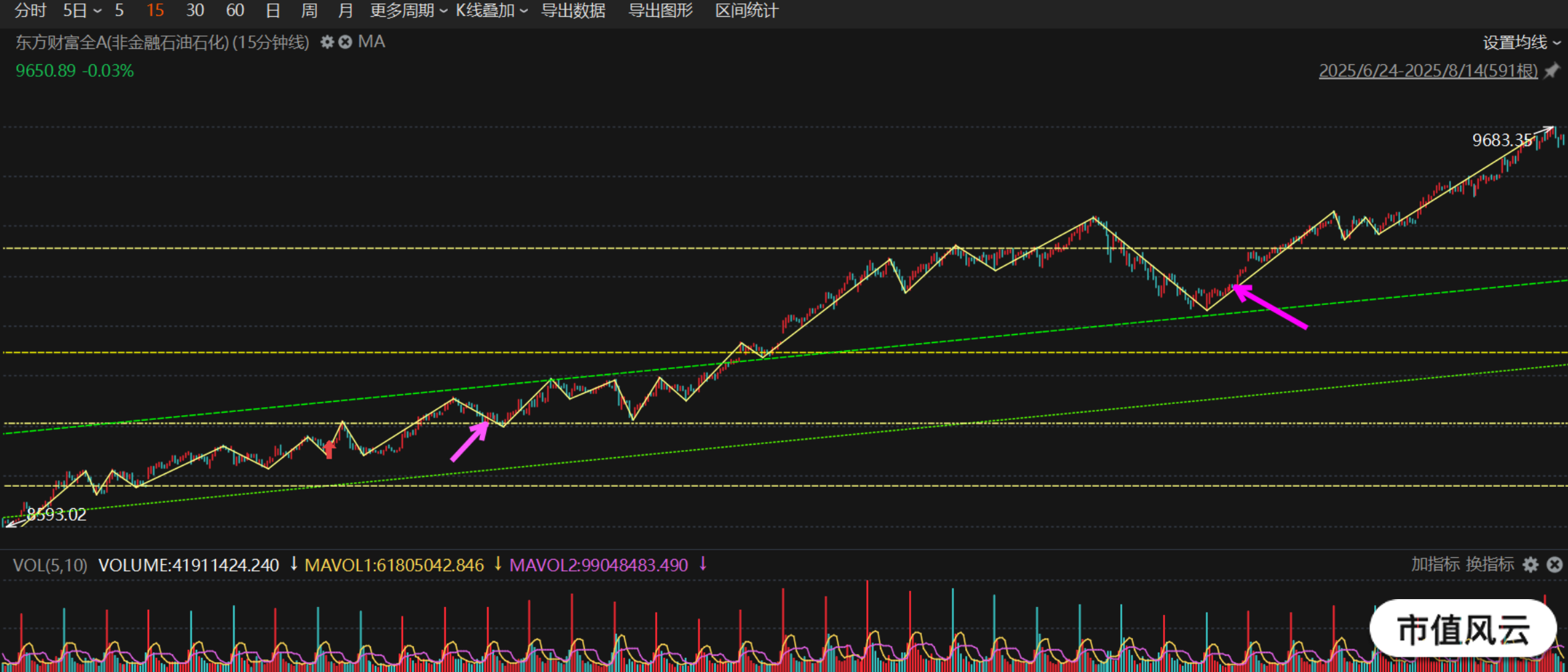

七月初以来,A股走出来一波单边上升行情,进入八月,所有指数均越过去年10月8日的天量顶。市场上已经形成了牛市的共识。

从在社区旗帜鲜明喊买进到现在,指数涨幅已超20%。想必诸位早就赚回了N年的VIP年费了。见下图箭头处

但是现在出现了奇怪的言论,说常识告诉我们得学巴菲特每年20%,买几连板是无知,不是长久可持续。本来我是看不到的,奈何有热心同学上赶着转给我,并感觉貌似说的好有道理哦,反正满仓闲得无聊,就来掰扯掰扯。

但是现在出现了奇怪的言论,说常识告诉我们得学巴菲特每年20%,买几连板是无知,不是长久可持续。本来我是看不到的,奈何有热心同学上赶着转给我,并感觉貌似说的好有道理哦,反正满仓闲得无聊,就来掰扯掰扯。

我们可以来思考几个问题,第一,年化收益20%是否是年化收益50%甚至更高的必经阶段?第二,这个年化20%的收益率是巴老爷子刻意的安排吗?或者说是他能够把年化做到更高而不做,就甘心在20%打住呢,还是他能力的上限?第三,巴老爷子的年化收益20%是稳定的、线性的?就没个丰年歉年?第四,按这个逻辑,巴菲特投资比亚迪14年,收益30倍,远超年化20%,他是不是知行不合一?第五,巴菲特就是人类投资不可逾越的天花板吗?这几年投资另类资产,比如比特币,回报跑赢巴菲特的大有人在吧?

那么一定有大聪明会反驳,比特币交易者与巴老爷子不是同一类交易者,没错,但是巴老爷子跟你我就是同一类交易者了?

《道德经》说“知人者智,自知者明”,咱们来瞧瞧自己跟巴老爷子有何不同。

首先,持仓规模,2025年一季末,伯克希尔哈撒韦资产规模1.164万亿美元,大致相当于8.36万亿元人民币,我们的资金量相比是完全可以忽略的吧。

其次,巴菲特可否选择非长期模式?巴菲特的资金量决定了其不可能以短线交易为主,今天上交所总流通市值55.58万亿,深交所33.25万亿,上日两市成交刚过2万亿,如果我们有巴菲特的资金量,市场是无法承受我们进行短线交易的。

第三,天量资金给巴老爷子的优势,大量持股,进入董事会,影响持股公司在经营、利润分配上做出有利于己的决策,变更公司主营业务,甚至清盘甩卖资产。我们绝大多数人难以也不会通过二级市场谋求此种优势。再就是可以在增发等情况下寻求更低的折扣。

第四,天量资金带给巴老爷子的痛苦,除非股灾,否则需经历漫长的买进期,避免迅速推高股价提升成本,在卖出时也是如此,得经历漫长减仓过程,包括他割肉航空股。这点,恰恰是我们大多数人的优势。对99.99%的社区同学而言,只要交易的不是北交所标的,分散在两三个交易日建仓、离场,都不太容易对股价产生自己搬石头砸自己脚的影响。

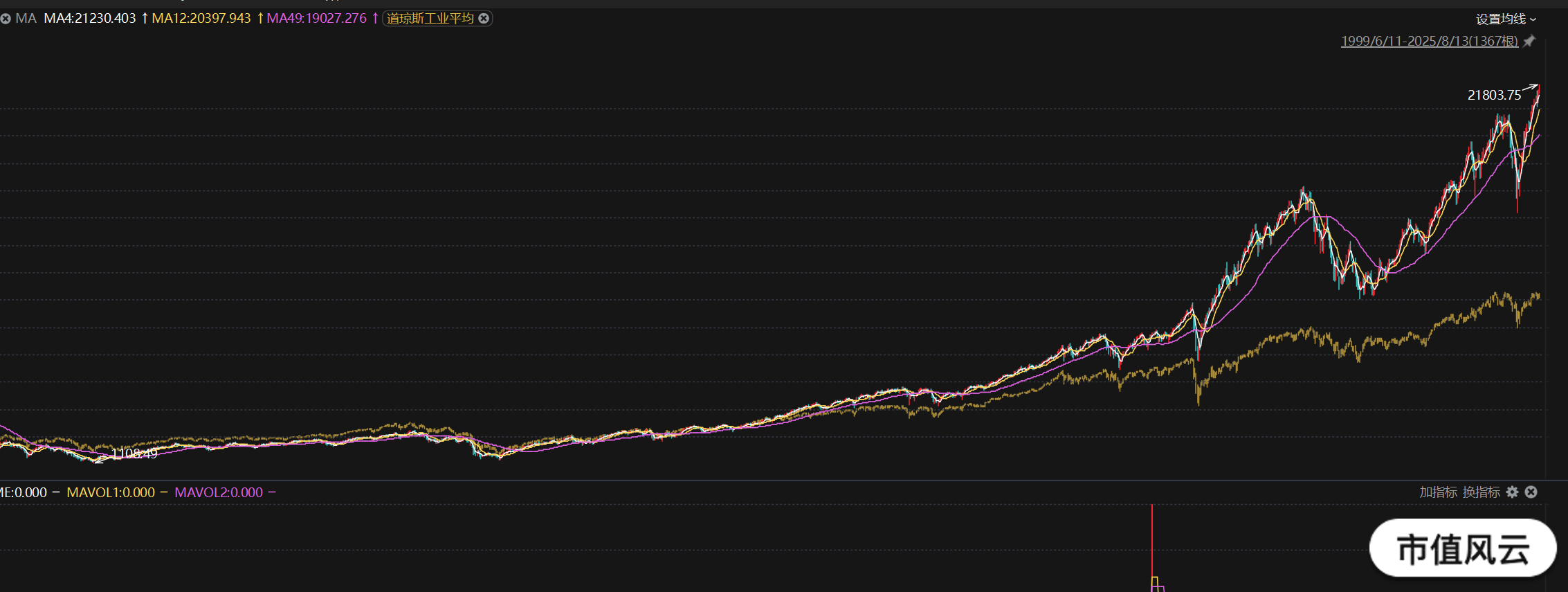

第五,巴老爷子投资的主要是美股,且几乎不投纳斯达克市场,我们多数人投资的是A股,下图是2001年至今的东财全A指数(800000)叠加道指(黄色K线)

从图中我们很容易得出两个结论,一是全A指数长期跑输道指;二、全A指数比道指的波动剧烈得多,在少数时间(图中两个矩形部分,占总时长的27%)则会大幅领先道指,之后快速回落。那么有趣的地方来了,如果巴菲特在长期跑输美股的A股市场投1万亿人民币,能否还能获得长期年化20%的回报?显然,对我们而言,在长期跑输的A股市场要取得巴老爷子的收益水平,只能超越他的能力上限。以2015年的牛市为例,2013年6月见底,至2014年9月筑底,12月开始拉升,只有一波主升浪,6个月时间就见顶,然后两个月差不多跌回起点。如果是一名投资者是时间的朋友,那么他的业绩取决于入场时间和中间是否离场,好的入场时间+不离场=坐过山车,不好的入场时间+不离场=从青年熬到中年才解套,不好的入场时间+不好的离场时间=亏得妈妈都不认得。但是以月度为单位进进出出。那岂不是违背了那些巴老爷子拥趸的价值观?变成了他们最为唾弃的投机傻狍子?

个人认为,在一个剧烈震荡,跌多涨少的市场,取得长期稳定正收益,跟蒙古国希望建设世界一流海军强国是个差不多的命题。当然,天龙人不在此列。

第六,巴老爷子的交易就是完美无缺的吗?再上图,下图是2000年至今纳指叠加道指(黄色K线)

可以看出,2000-2008年道指是领先于纳指的,在2008年金融危机之后,纳指涨幅开始领先于道指,且两者剪刀差越来越大。有趣的是巴老爷子2000年之后的年化收益由20%下滑至10%。个人认为背景是以2007年苹果发布初代iphone为标志,全球进入了以移动互联网革命为发端的新一轮科技重构社会体系的时代。巴老爷子踏空了这波科技革命的红利。他不投科技股很正常,我们不能苛求一个90多岁的老人家天天新、又日新,但是我们如果全盘照搬一个上个世纪成型的稳定体系,是不是过于的抱残守缺?

综上,巴菲特的长期价值投资体系,无论是主动还是被动的选择,无疑是适应他资产总量和美国市场的长期趋势。但是反观我们,放弃自己小资金进出灵活的优势,在剧烈波动的A股寄希望取得长期稳定正收益是合理的吗?我觉得难的不是长期盈利,而是稳定。指数两年单边涨7倍,自己赚20%的目标不保守吗?指数10个月跌掉70%,还要求自己稳定赚10%,不觉得是自己给自己上难度吗?

“时来天地皆同力,运去英雄不自由”。红利来了,要敢于拥抱时代,改革开放初期为何义乌农民享受了最大的红利?没有沉没成本,安心当农民,全家吃不饱,那时候行稳致远的,确实能每月拿个三五十元稳当工资,但是年广九靠当不稳妥的个体户炒瓜子能当万元户,能娶女大学生。A股市典型的择时大于择股的市场,2000年后错过了2007年和2015年两次短暂牛市,大资金就极难有超额收益。比如张坤、葛兰从被封神到被唾弃,然后最近中欧基金又限购了。天上掉金子时,要拿最大的桶来接。牛市初期,就是要敢于上仓位,取得超额收益,并在见顶前后坚定离场。顺市而为,享受人生。牛市有人劝你要稳住,要有长线思维,只能说明他踏空了。踏空无非少赚,这种人最可恶的是,在明确的长期下跌趋势中他会跟你说市场错了,你要行稳致远,要有长期理念,要无惧下跌,坚定持仓。大家可以翻一翻21年之后隆基绿能股吧里的留言。这种相当于在铁轨上走,发现火车呼啸而来,不躲闪,告诉自己,前进的方向要坚定,法律和道德一定会让火车司机在撞死我之前停下。对此,利弗莫尔有如下论述“当我看到市场中出现很明确的危险信号时,我绝对不会跟其争辩。我做的第一件事就是离场!几天之后,如果一切正常,我随时可以再次进场。这么一来我不用成天忧心忡忡,也不必担心亏钱。我就是这样想的:如果我沿着一段铁轨往前走,忽然看见一列火车正以每小时60英里的速度朝我开过来,如果我不立刻从铁轨上闪开,让火车先走,那么我绝对是一个白痴。不过,等列车开过去之后,如果我还想沿着铁轨走,我随时可以走回来。”

巴菲特的成神之处不在于长期盈利,而在于使用天量资金进行分散投资,这个工作量即使在有助手的情况下仍然是海量的。还有就是恕己,只做自己能力圈之内的事情。反观我们自己,在剧烈波动而非慢牛的A股,妄图取得巴菲特那种长期稳定收益,最可行的方法是,你自己能够创造或者引导A股走出道指那种低波动坚定向东北的走势,而非仅是市场的参与者。

下半截填杨老板的坑。

A股接下来能否打破传统涨高了必跌、必回调,然后接着涨的规律。

先说结论不可能。

首先,回调(回调不一定是跌,也可以是在一定区间横盘震荡)是市场的自我调节机制,通过回调,促使前期进入的获利了结,后续进入的能以相对前期高点较低的价位承接,在成本上在实现市场的筹码充分换手,抬高市场平均持筹成本,洗去浮筹,使松动的筹码变得紧实;在技术上验证关键支撑位,并修复指标的超买;在心理上冷却狂热的情绪并淘汰信心不坚定的持筹者。因此长牛一定有回调。类似吹气球,一直吹很快就爆,吹两口放一放气,能玩更久。

其次,美股也不是没有回调,2008年、2015年、2018年、2020年都伴随宏观经济进行了回调。

第三,A股不可能走出美股那样的长牛。美股长牛的背景是美元作为世界货币,面临特里芬悖论,为了解决这一困境,美元构建了一套闭环机制,简单说就是通过持续的贸易逆差向全球输出美元。同时通过资本市场实现美元的回流,再通过金融账户平衡,从而既向全球提供充足的流动性,由实现低成本融资。当然,资本项下的回流是以美债为主,但全球资本对美股是净流入的。2006年外资净流入1.06万亿美元,2008年金融危机,外资净流出0.47万亿美元,2009-2017年,外资年均净流入约1万亿美元,2018年中美贸易战,外资短期外流,但当年仍是净流入0.76万亿美元,2020年疫情,流入下降至0.36万亿美元,2021年美联储零利率,之后数年每年净流入均在1万亿美元以上。可以说,美股的慢牛其实是全球资金持续推动的水牛,且多数时候净流入比较稳定。

反观A股,外汇管制注定了外资不会是主角。而内资,股市、楼市、银行端理财,甚至黄金是个相互替代的关系,资金往复搬家。反映在股价上,就是脉冲式的冷热反转,让人并不舒适,反映在成交量上就是2005年的日成交不足百亿和去年10月8日3.54万亿的天上地下。

还有,到七月末,按巴菲特指标,A股总市值与上年GDP的比值为81.9%,美股则为215%,A股为美股的38%。反过来说明,社会流动财富更易对A股形成剧烈的冲击。

当下,是技术推动是社会变革重构时代,相信A股会在以AI算力、人形机器人、创新药为代表的新质生产力的带领下,颠簸上行。前景是光明的,道路是崎岖坎坷的,哪有通天的坦途。

回复

回复