会员

会员 下载APP

下载APP

一、双百老人的朝圣之旅

2022年5月1日,92岁的巴菲特从他奥马哈家中二楼的卧室醒来,从玻璃窗户望出去,晨曦已经涂满了院子里那棵红爪槭的枝丫。

一套黑色庄重的“创世”西服已经备好,这是一个中国品牌,如今是他的最爱,再搭配一条红色波点领带,他觉得棒极了。

虽然从未被称为时尚达人,但巴菲特由衷感到中国西服改变了他的形象。

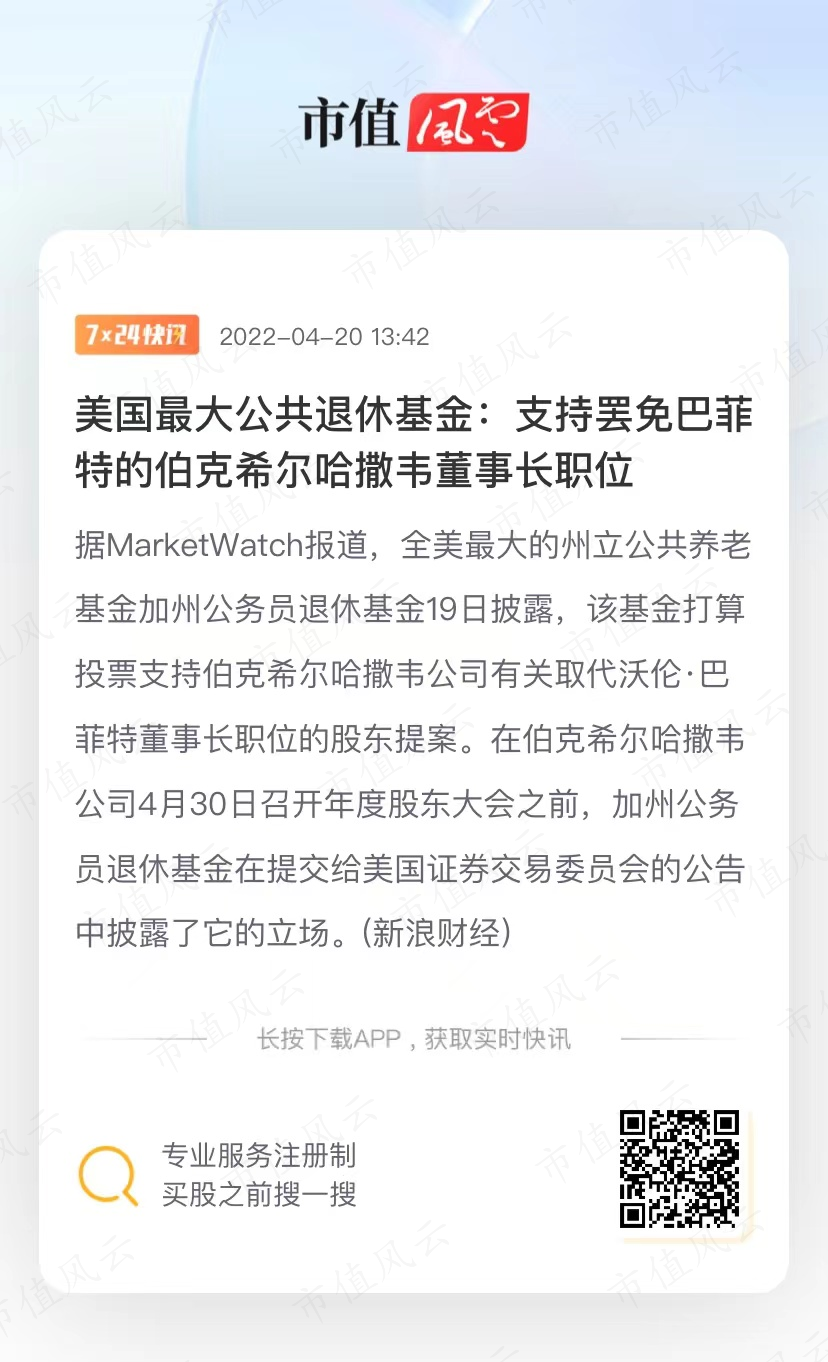

正在照着镜子打理之际,库克送给他的那部苹果手机响起了一声“叮~”,原来是手机里唯一的财经资讯软件“市值风云APP”推送的一条快讯:美国最大公共退休基金计划投票支持罢免巴菲特担任董事长的股东提案。

看完以后,巴菲特的嘴角挤出一丝狡黠的微笑,随即出门登上DTS的驾驶位,朝着奥马哈CenturyLink中心驶来——今天是$伯克希尔-A(BRK.A.US)$(简称“伯克希尔”)召开57周年股东大会的日子。

他和老伙计芒格在中心门口碰头,一见面巴菲特就问:“查理,你对那条消息怎么看?”

“无稽之谈。”

二人踱步进入会场……

长久以来,伯克希尔股东大会都被誉为全球价值投资者的“朝圣之旅”,也被称为“资本家的伍德斯托克”。

这次年会预计现场参加者超4万人,人们从世界各地汇聚一堂,就为看两个年龄总和接近200岁的耄耋老人,一边就着可口可乐、喜诗糖果,一边就大到宏观经济形势、小到人生伴侣选择,插科打诨、妙语连珠。

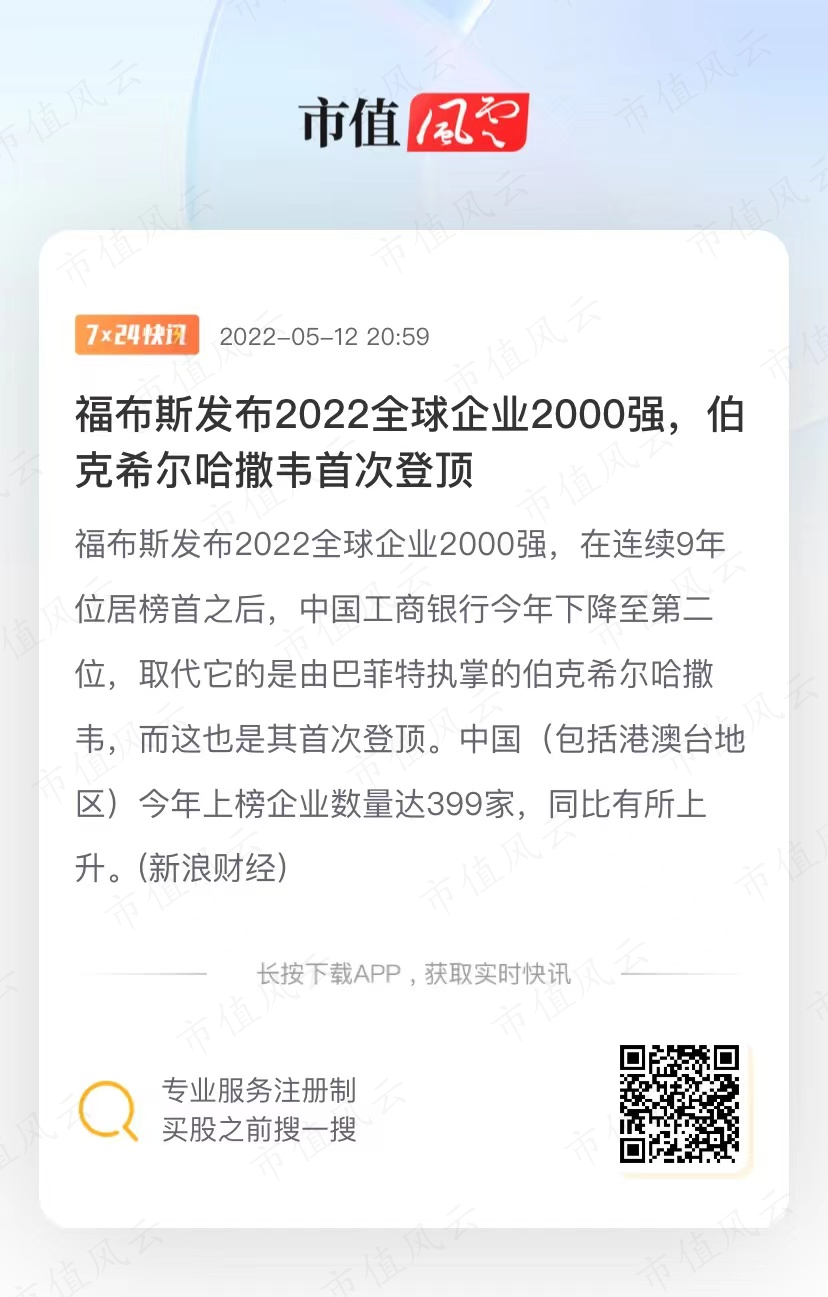

世人眼中,沃伦·巴菲特就是一个凭借极其独特的投资策略,创造巨额财富的投资家。他让一家行将倒闭的纺织厂起死回生、改头换面,然后用了57年的时间使其登顶全球企业2000强。

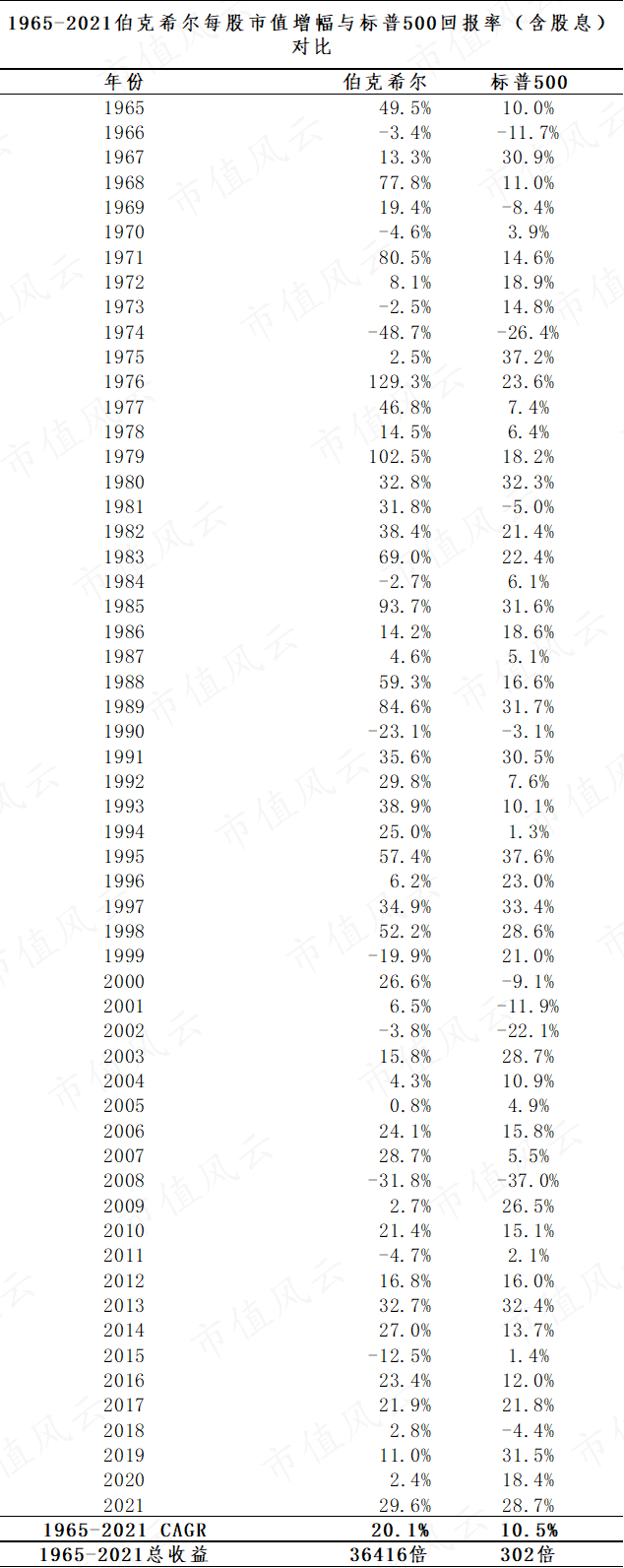

2021年伯克希尔每股市值的增幅为29.6%,而标普500指数的增幅为28.7%,小幅跑赢标普500指数。

若是从1965年开始统计,截至2021年的56年间,伯克希尔每股市值的复合年增长率为20.1%,明显超过标普500指数的10.5%。

最后的累计回报,伯克希尔达到3.6万倍,同期标普500指数的总回报是302倍。

也就是说,如果1964年投资1万美元购买伯克希尔的股票,那么在2021年你将拥有3.64亿美元。

二、股神也曾是散户:十恶不赦的捡烟蒂“资本家”

然而谁能想到,这家回报能力堪称逆天的公司,曾被巴菲特称为生涯早期“最失败”的投资。

1、本杰明·格雷厄姆,与那个小小研究员

从哥伦比亚商学院毕业之后,巴菲特师从“价值投资之父”——本杰明·格雷厄姆。1954年前后,巴菲特在格雷厄姆的投资公司做证券分析员。

“烟蒂型投资”正是格雷厄姆的学术和投资实践精华。这种投资方法的核心理念是注重投资的安全边际——买得便宜,而对公司的品质以及所处的行业要求不高。

买入股价远低于账面价值的公司,日后当市场的称重机效应发挥作用时,烟蒂型公司的股价便会回升至不用打折甚至还有适当溢价的水平;

或者,取得公司的控制权,通过大比例分红、变卖公司资产等方式来获取超额收益。

巴菲特将烟蒂型公司视为资本市场“遗落的财富”,在格雷厄姆解散投资公司、回到奥马哈经营合伙企业的1957-1969年间,他依然沿用这种投资方式。

这个阶段,巴菲特是一名个人投资者,也就是我们说的散户。

散户阶段,巴菲特的投资案例包括桑伯恩地图公司、登普斯特农具机械制造公司、德州国民石油公司等,这些投资案例都符合经典的烟蒂型投资公式:交易价格低于资产净值。

2、点燃股神的小宇宙

除此之外,巴菲特还于1965年投资了人人皆知的伯克希尔·哈撒韦——一家起源于19世纪的纺织企业。

曾经,伯克希尔供应了全美1/4的棉布,但随着更便宜的纺织品从海外源源不断地流入,伯克希尔的行业地位和经营状况一降再降。

在连续9年亏损的打击下,伯克希尔的股价只有腰斩再腰斩之后的每股7.5美元。

巴菲特出手了。除了符合“烟蒂投资法”标准之外,巴菲特买入还有另外一个原因:伯克希尔的实控人西伯里也一直在买入伯克希尔的股票,并且每两年都会进行一次要约收购。

巴菲特认为,为防止公司控制权易手,西伯里会继续这种操作。因此,在股价回落时,巴菲特就会买入;股价一旦上升,他就把股票卖回给西伯里。

大笔建仓伯克希尔之后,巴菲特决定亲自驱车与西伯里商谈要约收购事宜。很快双方就价格达成共识:巴菲特给出的报价是每股11.5美元,而此时,伯克希尔的股价为每股9.5美元左右。

“你能保证只要我们回购,你就会卖给我们吗?巴菲特先生?”

“如果很快,不是20年之后,我会的。”

巴菲特心满意足地离开后不久,就收到了西伯里的要约收购信。信中给出的收购价格是每股11.375美元,比商谈的少了0.125美元。

西伯里就这样凭借少了的1/8美元成功点燃了股神的小宇宙。

西伯里不仅否认与巴菲特达成过交易,而且对后者派去的“商谈使者”表示:那是自己的公司,他想怎么做就怎么做。

“这真的把我惹火了!”巴菲特发誓他要得到这家公司,甚至包括纺织机、纺锤,他要拥有伯克希尔的全部!

多年以后,巴菲特这样形容这笔投资:

你沿着街道走,也许也会碰到一个‘烟蒂’,它湿漉漉的让人很恶心,可这是不要钱的……也许还能抽一口。那就是1965年的伯克希尔,我的很多钱被套在这个‘烟蒂’里了。

除了资金深度套牢,巴菲特还从伯克希尔的投资中收获了“万恶资本家”的骂名。就在他取得控制权之后,伯克希尔和美国纺织业一起彻底走进了历史的尘埃中。

纺织业属于资本密集型+劳动力密集型业务,逐步清算与纺织有关的资产以及大量裁员就成了必须要做的手术。也因此,在伯克希尔失业的人眼中,巴菲特成了十恶不赦的资本家。

最终,伯克希尔纺织厂走向了彻底关闭的命运。不过在那之前,巴菲特通过控费提效、优化资本开支、提高资金周转等措施,尽可能地从吱吱呀呀的纺织机里榨出现金流供自己投资并购。

正是受益于此,伯克希尔逐渐转变为一家投资控股企业。

今天的伯克希尔已经从“烟蒂型公司”成长为全球股价最高的上市公司,单股A类股股价超过47万美元,巴菲特居功至伟。

正因为如此,对于罢免巴菲特董事长职务的提议,芒格表示强烈反对,他说:“这就好比是奥德修斯在赢得特洛伊战争凯旋而归之后,有人对他说,‘我不喜欢你在赢得战争时手持长矛的样子’。”

化腐朽为神奇,此之谓巴神也。他是怎么做到这一切的呢?

3、从猩猩进化到人类

巴菲特于1969年5月解散了投资合伙公司,关于解散原因,他提到其中之一是原本的定量分析方法不再适用当时的市场环境。

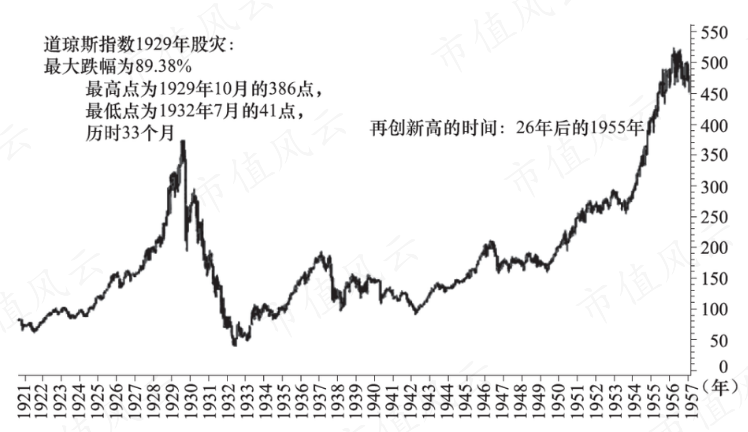

格雷厄姆的烟蒂理论诞生于1929-1933的经济大萧条,彼时资本市场崩盘,一直到1942年才重新进入持续的牛市行情。

巴菲特开始经营合伙企业之际,正值战后复苏,那时资本市场里的便宜货还随处可见。随着股指扶摇直上,烟蒂已不多见,而且与烟蒂型公司打了十几年交道之后,他也心生厌倦。

芒格对捡烟蒂的看法一针见血:烟蒂投资就仿佛不断寻找一些烂人,和他们做完一次生意就绝交,再重新寻找下一波烂人,如此周而复始。忽略生意的特质,只看报表数据,相当于把账面价值相同但特质不同的资产等同,这是荒谬的。

芒格认为格雷厄姆的盲点在于只看财务指标,简单计算价值的高低,而没有考虑到强大品牌和优秀管理层的因素,实际上后者才是决定资产价值的重要组成部分。

他主张以合理的价格买入优秀的公司,这样的理念让巴菲特在收购了喜诗糖果之后第一次尝到甜头,强大品牌赋予的提价能力,让喜诗糖果成为巴菲特最为成功的投资之一。

巴菲特曾这样描述芒格对自己的影响:他用思想的力量,拓展了我的视野,让我以非同寻常的速度,从猩猩进化到人类。否则,我会比现在贫穷很多。

结束合伙企业的同时,巴菲特已成为伯克希尔的实控人,自此他脱离了“散户”的角色,而转变为一名企业经营者,正式开始了多元化投资并购的生涯。

在这个过程中,巴菲特寻觅到一条成长为资本巨鳄的秘诀。

三、长久期:以无限子弹,重仓美国基本盘

早在伯克希尔的纺织业务江河日下的时候,巴菲特就通过省吃俭用,将节约出来的现金流投入到回报率更为稳健的企业中。

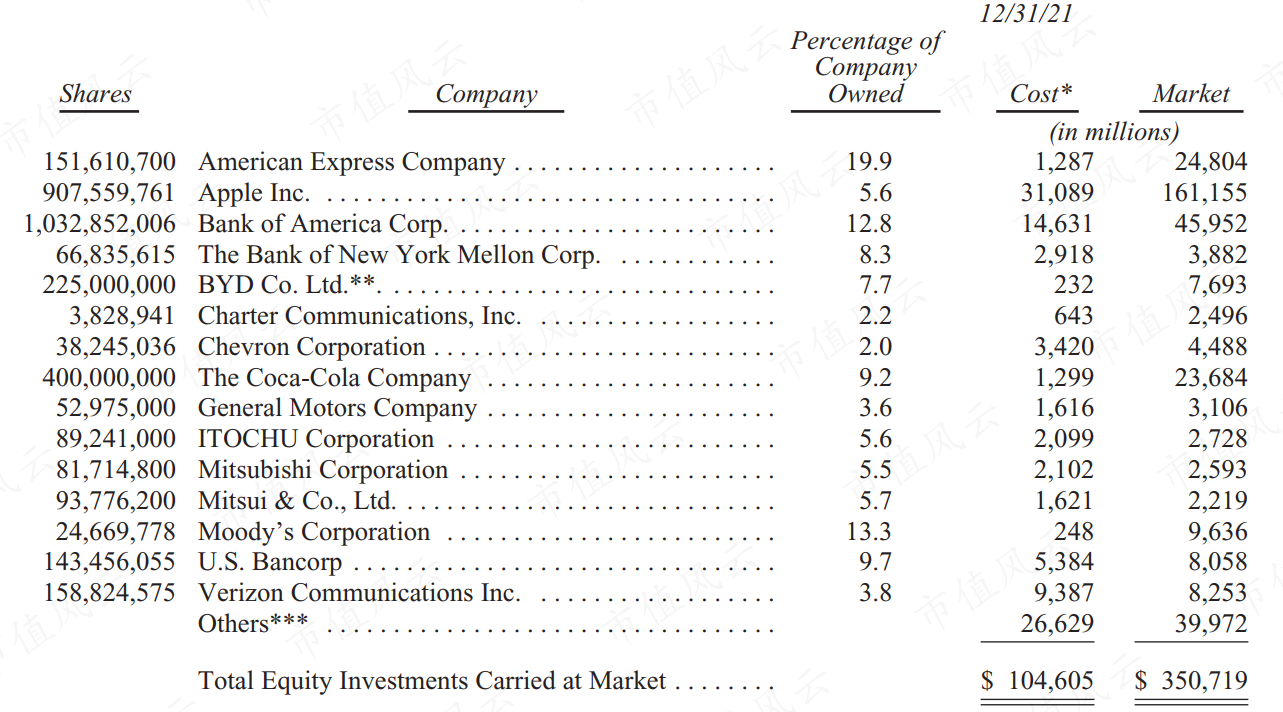

上世纪70-90年代,巴菲特的知名投资并购案例包括美国运通、华盛顿邮报、布法罗晚报、内布拉斯加家具卖场、大都会广播公司、所罗门公司(优先股投资)、可口可乐(KO.N)、富国银行,以及一批保险公司等。

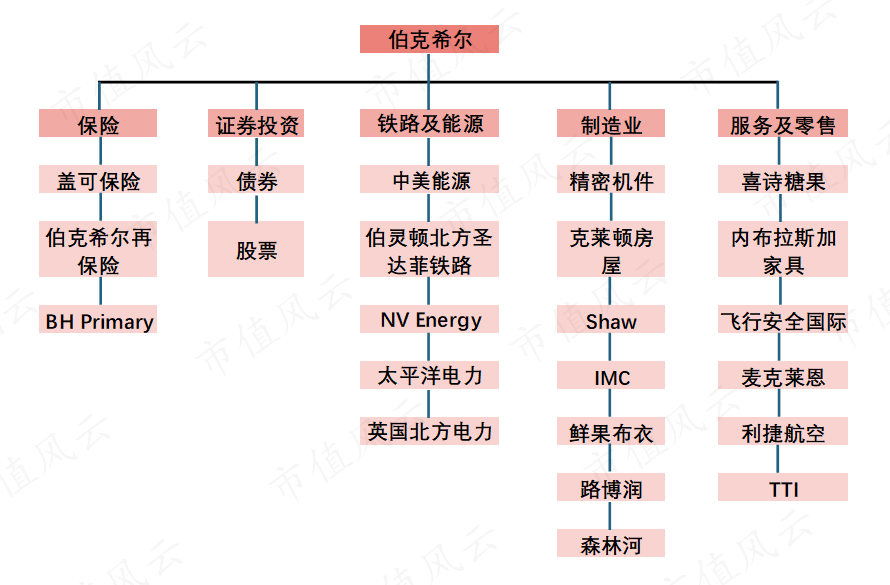

如今的伯克希尔已经是一家多元化投资控股集团,其业务范围涉及保险、证券投资、铁路、能源、制造业及服务零售等板块。

截至2021年伯克希尔直接或间接控制的公司超过500家,员工数量超过37万名。

目前,巴菲特拥有伯克希尔16.3%的股份和32.1%的投票权。伯克希尔采用了很多美国公司使用的A/B股结构,伯克希尔B类股票可以获得的股息分配权相当于A类股的1/1500、投票权相当于A类股的1/10000。

客观来说,“股神”、“投资家”早已不是巴菲特的真面目,他是一名地地道道的顶级企业家,证券投资只是他进行资本配置的一种方式。

从所布局的业务来看,伯克希尔也是一家地地道道的实业集团。

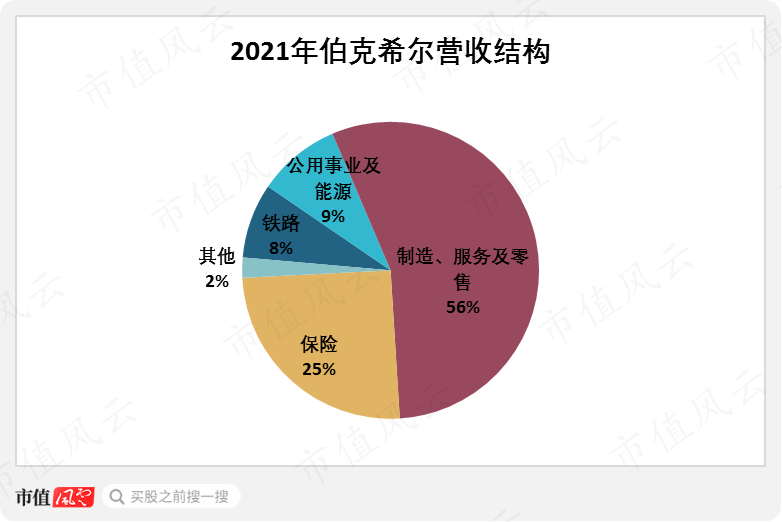

2021年制造、服务及零售业务贡献的收入占比最大,达到56%;

其次是保费收入,占比为25%;

铁路、公用事业及能源业务贡献的收入占比分别为8%及9%。

若是再加上伯克希尔的非控制性投资业务(权益投资为主),那么我们会发现,伯克希尔重仓了美国基本盘。

从石油、电力等基础能源,到铁路、卡车运输、航空等交通设施;从不动产、工业设备,到餐饮、零售,伯克希尔涉足的产业渗透进了美国人民生活的方方面面。

可以说,只要美国基本盘保持稳定,伯克希尔就会持续稳健地发展和增长。

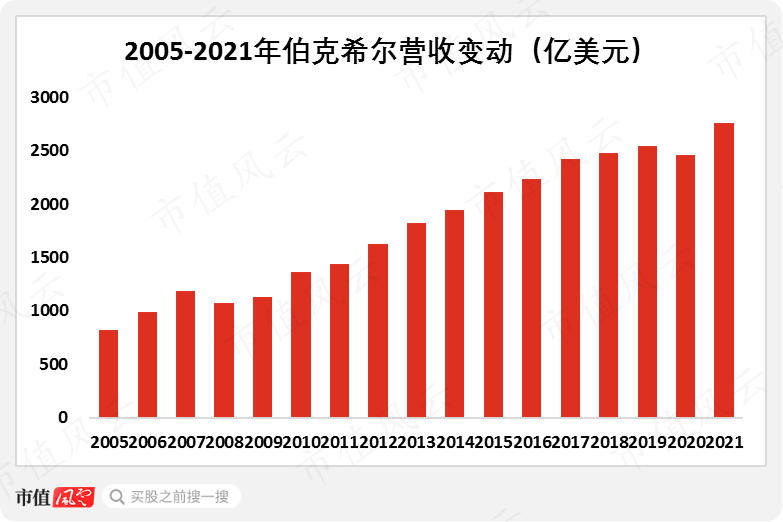

收入端,自2005年以来伯克希尔的营收保持稳健增长,近16年CAGR为8%,2021年营收规模达到2761亿美元。

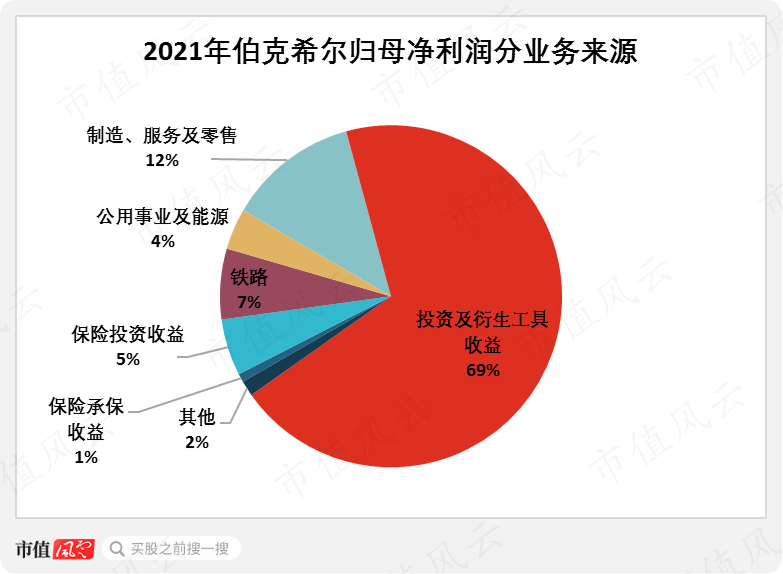

伯克希尔的非控制性投资产生的投资收益不影响营收,但影响营业利润。从利润端来看,2021年投资及衍生工具产生的收益占伯克希尔归母净利润的比例达到69%。

制造、服务及零售业务虽然是贡献收入的大头,但对于盈利的贡献比例只有12%。保险承保收益与保险投资收益的占比分别为1%及5%。铁路及能源贡献的盈利占比为4%。

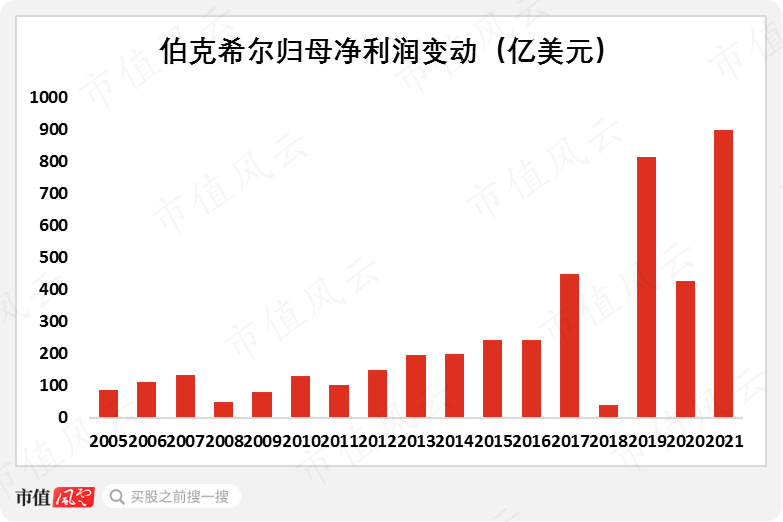

由于投资收益在伯克希尔的盈利中挑大梁,因此资本市场的波动常常导致伯克希尔的盈利表现出现起伏。

以2018年为例,30亿美元的无形资产减值(主要来自卡夫亨氏)以及206亿美元的亏损(来自投资组合的未实现资本损失),导致伯克希尔的归母净利润只有40亿美元。

整体而言,伯克希尔的盈利呈现持续增长态势,近16年CAGR为16%,2021年得益于重仓持有的$苹果(AAPL.US)$、$美国银行(BAC.US)$、$雪佛龙(CVX.US)$等股票的强势上涨,伯克希尔的盈利达到历史新高的898亿美元。

投资及衍生工具业务既是盈利的主力,伯克希尔何不在这方面加大资产配置,还大费周章搞那么多实业作甚?

问题来了,用于投资业务的现金流从哪儿来呢?

答案:各类实业中来。

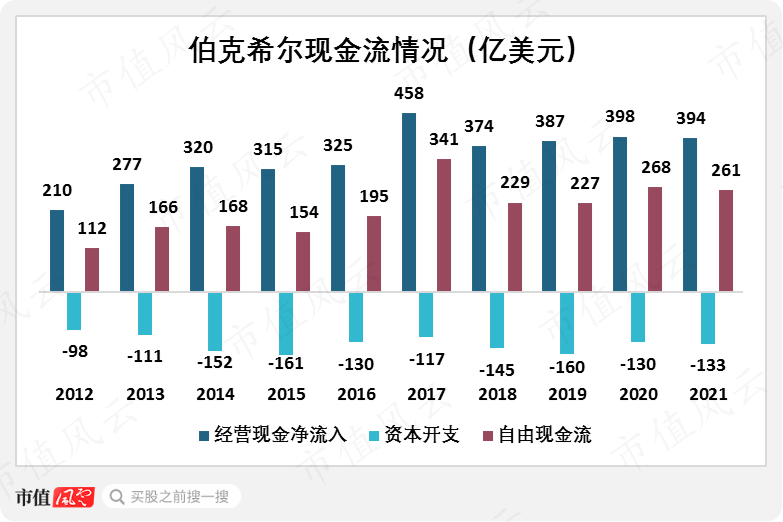

过去三年,伯克希尔的多元化业务每年产生的经营现金净流入约为390亿美元。这才是巴菲特胆敢无惧资本市场波动的真正底气——不是性格、不是境界、不是智慧,而是这些源源不断的现金流,是“无限子弹”!

近10年,虽然伯克希尔每年的资本开支呈现逐渐增加的态势,但其经营现金净流入更加强劲,覆盖资本开支后,沉淀的自由现金流逐年递增,2019-2021年自由现金流分别达到227亿美元、268亿美元及261亿美元。

这样我们就能理解,为什么巴菲特看好的公司,都是一些为整个社会提供刚性需求、具有长期竞争优势的公司:只有这样的公司,即使在经济衰退时也能持续地产生大量稳定的现金流,从而为巴菲特进行投资并购提供充足的弹药。

在巴菲特的投资框架里,“品牌”、“护城河”、“垄断”都不是目的,它们只是手段,真正的目的是获取长久期的现金流。

四、帝国的支点:浮存金

早在格雷厄姆成为政府雇员保险公司董事的时候,巴菲特就曾去拜访过这家公司的投资官,并向后者请教保险业务的经营特征。

从此,保险的独特商业模式就在巴菲特心里埋下一颗种子。

自1967年收购第一家保险公司——国家赔偿公司到今天,伯克希尔拥有三大保险集团,下辖27家子公司,涉及车险、再保险、寿险、财险、意外险、工伤险、商业险、医疗险等几乎全部的细分保险领域,是名副其实的全球保险巨头。

真正吸引巴菲特的,是保险中的“Float”——浮存金。

保险业务的商业模式是:提前收取保费,然后支付索赔。在极端情况下,赔偿期限可能长达数十年。

这种先收后付的模式让保险公司沉淀了大量稳定的资金——称之为“浮动”的资金,即最终会赔付给投保人。与此同时,保险公司可以利用这些浮动资金进行投资。

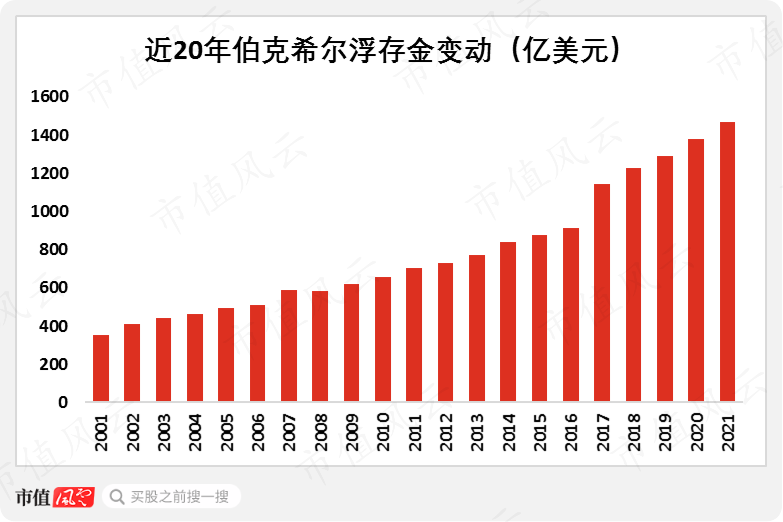

对于伯克希尔而言,随着保险业务的增长,其浮存金规模也在逐年递增。

通过从故纸堆中翻捡,我们最终得到了伯克希尔近20年的浮存金变动数据,可以清楚地看到,它呈上扬趋势,2001年它的规模只有355亿美元,到了2021年已经达到1470亿美元。

浮存金的主要组成部分是未付损失和损失调整费用,这些都是真正的负债。一旦承保不善,保险公司就会面临灭顶之灾;而如果经营妥当,这些资金就会是成本极低的现金流。

过去三年,伯克希尔的保险业务每年都产生税前承保收益,这意味着那些巨额浮存金的成本甚至是负值。

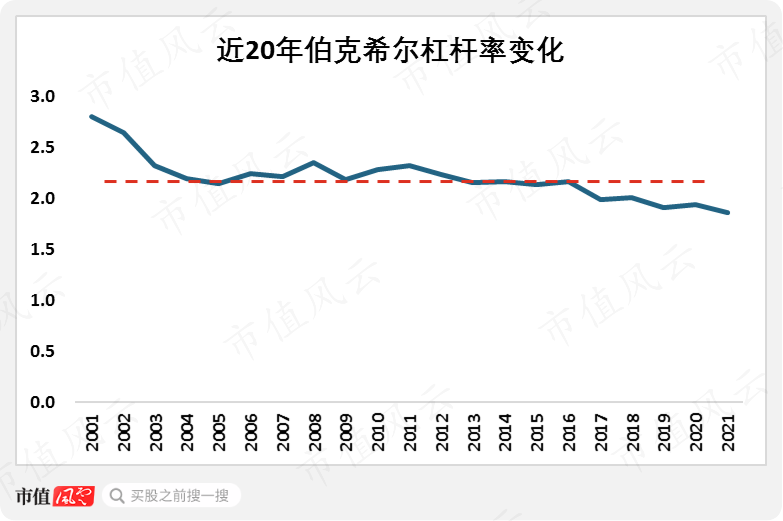

显然浮存金的使用是在放大杠杆。虽然巴菲特一直呼吁大家远离杠杆,但他自己却在尽情地享用杠杆,可谓是玩转杠杆的绝顶高手。

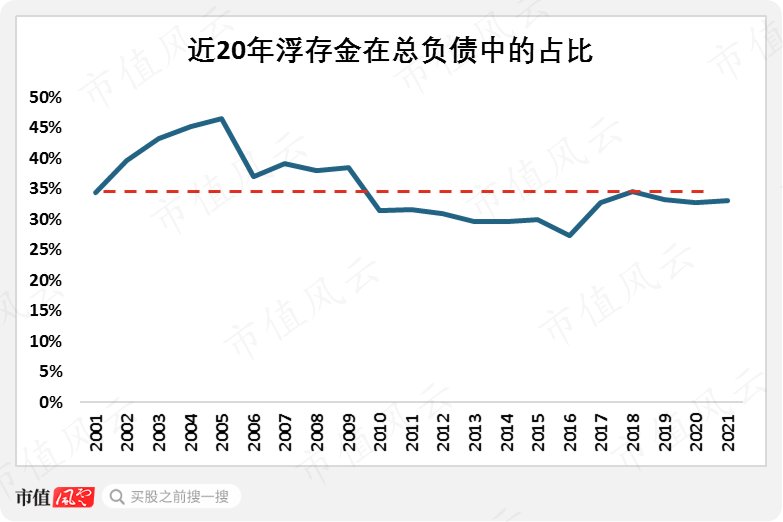

近20年,浮存金规模在伯克希尔总负债中的占比持续保持在30%以上,围绕35%的中枢上下波动。

同期,伯克希尔整体的杠杆率则保持在2.1倍的水平,近三年有所下降,杠杆率降至1.9倍附近。保险作为经营风险的行业,高风险与长久期资产配置的特征,决定了伯克希尔的长期杠杆率保持稳定。

保险业务是伯克希尔放大杠杆的关键,这其中低成本的浮存金扮演了重要角色,它不仅凭借巨大的体量帮助巴菲特抵御各类危机的冲击以及助力逆周期投资并购,而且成为翘起伯克希尔这艘巨轮的一个关键支点。

五、伯克希尔:加了杠杆的标普500指数

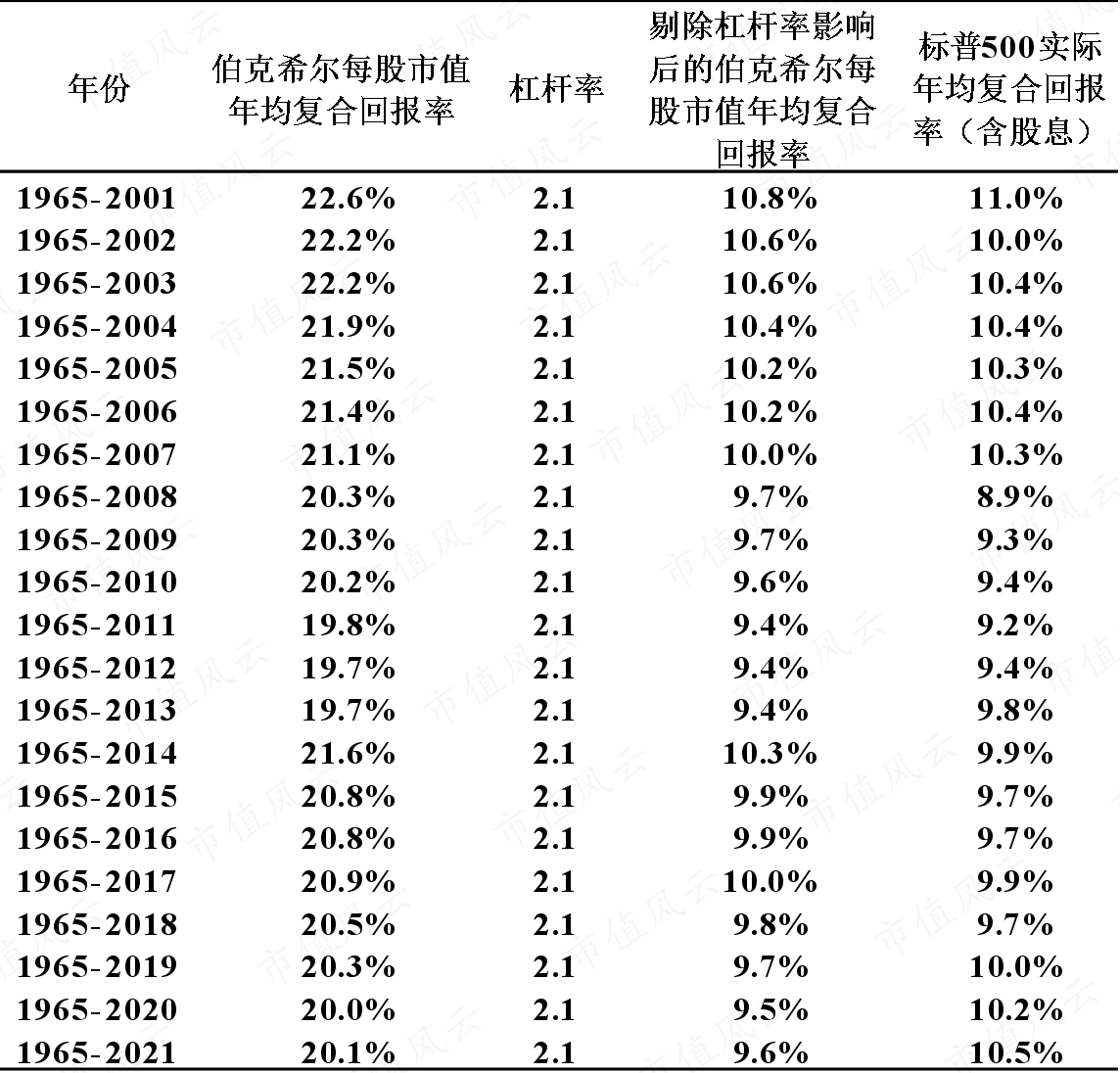

打开2001年的伯克希尔年报,其中有这样关于回报率的记载:1965-2001年,伯克希尔的每股市值年均复合回报率为22.6%,同期标普500(含股息)的年均复合回报率为11%,看起来伯克希尔的超额收益幅度为11.6%。

但如果我们将杠杆的影响剔除(以伯克希尔的长期杠杆率为标准),我们会发现在1965-2021年这漫长的56年间,剔除了杠杆率影响后的伯克希尔每股市值年均复合回报率,与标普500(含股息)实际回报率几乎没有差别。

事实上,最近10年伯克希尔的回报率是跑输标普500指数的。

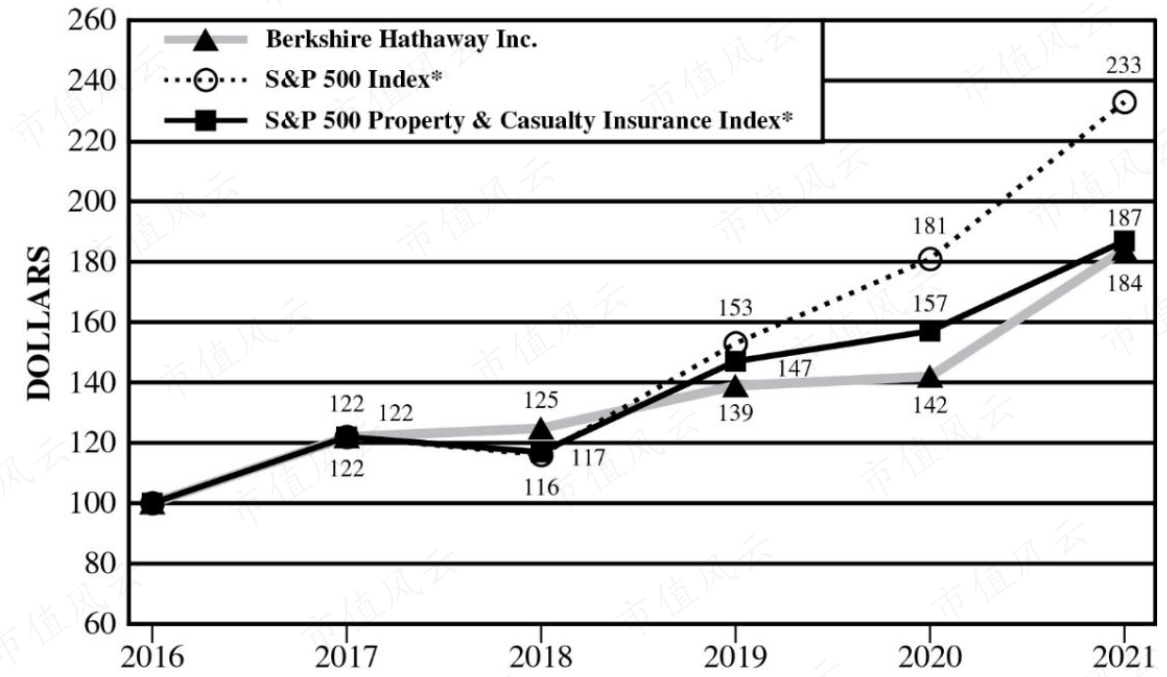

下图将2016年12月31日投资于伯克希尔普通股的100美元的后续价值,与对标准普尔500股票指数和标准普尔财产-意外险指数的投资,进行了比较。

结果是5年内投资标普500指数的回报是233美元,而投资伯克希尔普通股的回报是187美元。

这也使得将统计周期拉长到1965-2021年时,伯克希尔剔除了杠杆率影响后的每股市值年均复合回报率低于标普500(含股息)实际回报率0.9个百分点。

如果将杠杆率由2.1倍调整至1.9倍,再对比二者的回报率差异会发现,几乎相等。

这就是巴菲特终其一生追求的投资圣杯?

伯克希尔“56年3.6万倍”的创富神话居然通过给标普500指数加杠杆就可以实现!?

震惊之余,让我们细细回味一下巴菲特的那句话:投资就是投国运。

现在让我们回过头来看一看伯克希尔的多元化业务,不禁要问:重仓美国基本盘与标普500指数中成分股公司,对于美国人民生活的渗透程度有多大差别?

再看一看伯克希尔的重仓股,好巧不巧,与标普500的权重股多有重叠。

随着伯克希尔变为巨无霸,潜在的投资收购标的越来越少,他的猎物池只能瞄准标普500权重股这样的大家伙。

把一个人的投资生涯延伸得足够长,像巴菲特一样长,在不借助杠杆的情况下,他除了能获得所在国家、一批顶优质稳健资产的平均回报水平以外,真的能超越这根投资的金线,战胜市场吗?

让我们再回顾一下巴菲特与那位基金经理的赌约:10年之内,该基金经理无法跑赢市场。2018年赌约到期,结果正如巴菲特所料。

既然巴菲特对结果早就成竹在胸,那么我们不禁再问:他知道自己能跑赢市场吗?

结尾

或许在35岁生日那天午后,巴菲特曾给芒格打过这样一个电话:

“查理,我找到了成为亿万富翁的方法!”

“怎么做?”

“长期投资股票指数,然后给它加个杠杆。”

“那你得拥有一家保险公司。”

回复

回复